Недвижимость в Киеве – обзор рынка: итоги декабря и 2011 года

Индекс стоимости жилья Киева IKm(USD) 1432 пункта (-0,2% за декабрь, -7,4% за 2011 год). Индекс стоимости жилья Киева IKm(UAH) 11503 пунктов (-0,3% за декабрь, - 6,8% за 2011 год). Индекс ценового ожидания (предполагаемое изменение индекса стоимости в следующем месяце) 0,0%. Индекс доходности жилья (сравнение инвестиций в недвижимость с банковским депозитом) в декабре увеличился на 0,3 банк/деп. и составил 0,2 банк/деп.

В декабре на киевском рынке недвижимости происходили весьма непростые процессы. Рынок приходил в себя после неудачной попытки законодателей кардинально изменить порядок регистрации операций с недвижимостью и передать Государственной регистрационной службе, входящей в систему Минюста, часть функций БТИ.

Многие продавцы запаниковали, выстаивали огромные очереди в БТИ, пытались до конца года оформить необходимые для сделки документы. Другие – наоборот, успокоились, отложили продажи, а то и просто ушли на каникулы. И хотя законодатели, убедившись, что рынок не готов к нововведениям, в срочном порядке продлили полномочия БТИ, но деловая активность от этого не выросла. Ибо не так-то просто восстановить достигнутые, а затем расторгнутые договоренности между продавцами и покупателями. Особенно накануне традиционных зимних каникул, которых с нетерпением ждали многие участники рынка. И этих участников можно понять: уровень неопределенности в этом году был очень высок, ожидание кризиса давило на всех. Отсюда потребность сделать паузу, отдохнуть, разобраться в происходящем, определиться с планами на будущее.

События последних недель еще раз наглядно показали, что рынок недвижимости настолько сложен и многогранен, что ажиотаж и паника тут нередко уживаются вместе со стремлением переждать. Ибо цели и настроения у людей разные. Ажиотаж и паника были у тех, кто намеревался решить свои жилищные и финансовые проблемы в ближайшем будущем; стремление переждать – у большинства остальных участников рынка. В результате уровень деловой активности заметно снизился. Задатков было немного, да и по количеству сделок декабрь заметно уступил осенним месяцам.

Ситуация со сделками несколько улучшилась в конце месяца. Продавцы успели оформить необходимые документы, а покупатели решили не откладывать на будущий год покупку недвижимости. Подобное увеличение количества сделок в последние недели декабря наблюдается практически каждый год. Основные договоренности обычно достигаются заранее, с расчетом того, чтобы войти в Новый год с уже решенными жилищными и финансовыми проблемами. Очевидно, сказывается традиция делать подарки себе и близким на Новый год.

Важно отметить, что снижение деловой активности у продавцов и покупателей происходило по-разному. На традиционные зимние каникулы покупатели стали уходить значительно позже продавцов.

В первой половине декабря покупатели были достаточно активны. Звонков и заявок на покупку квартир было больше обычного (почти на уровне октября-ноября).

В заявках на покупку явно преобладали малогабаритные квартиры эконом-класса. При этом цены в большинстве таких заявок были далеки от рыночных. Не смотря на то, что подобные квартиры пользуются спросом, и цены на них в большинстве районов города устоялись (а кое-где даже выросли), многие заявители почему-то думают, что у риэлторов где-то припрятаны квартиры, которые на 20-30 и более процентов дешевле аналогичных. Мол, если найдете и сторгуете подобную квартиру, то можете рассчитывать на весьма скромный заработок. В большинстве случаев подобные заявки лишь создавали видимость оживления рынка (о чем мы неоднократно писали в обзорах).

Вместе с тем, среди заявок на покупку встречались и вполне рыночные цены (в некоторых сегментах удельный вес заявок с рыночными ценами даже вырос). Полагаем, что это реакция покупателей на стремление государства приблизить отечественный рынок недвижимости к «цивилизованному». Насколько мы можем судить, в большинстве случаев участники рынка относятся настороженно к подобным нововведениям. Ведь более 20 лет отечественная экономика пребывала в глубокой тени. А рынок недвижимости, ко всему этому, еще и в тумане.

Переход от теневой экономики (которая и по сей день никуда не делась) к «цивилизованному рынку недвижимости» очень непростой. И дело даже не в организации рынка (как показывает практика, отечественный рынок недвижимости способен адаптироваться к любой организации). А в коренном вопросе: «откуда деньги на покупку недвижимости»? Похоже, что именно этот вопрос государство в ближайшем будущем планирует задавать покупателям (всем или выборочно – пока непонятно). Одновременно отслеживая соответствие сумм в договорах купли-продажи с реальными рыночными ценами.

Потому и торопятся некоторые покупатели решить свои жилищные проблемы до того, как государство начнет внимательно следить не только за рынком недвижимости, но и за их деньгами.

Что же касается продавцов, то в декабре немало квартир было снято с продажи. Некоторые продавцы поднимали цены, некоторые снижали. Но снижали, как правило, понемногу после нескольких месяцев бесплодных попыток продать. Случаи, когда продавцы резко сбрасывали цены, встречались нечасто. Новые продавцы зачастую выставляли квартиры дороже аналогичных.

В результате индекс стоимости Киева IKm(USD) в декабре снизился всего на три пункта (0,2%), причем все это снижение приходится на первую половину месяца.

Увеличилось расслоение рынка. В частности, выросли цены на однокомнатные квартиры возле метро. На отдаленных от метро массивах цены снизились. И тут очень многое зависит от конкретного микрорайона, улицы и даже дома. Статистика сглаживает подобные отклонения. Потому в подобных исследованиях мы нередко полагаемся на риэлторов , которые регулярно прозванивают квартиры, подбирая варианты по заявкам покупателей и арендаторов.

Согласно нашим данным, в декабре цены продаж были в среднем на 10,3% ниже средних цен предложений в соответствующих сегментах рынка. Насколько верно отражают эти данные общерыночные тенденции – сказать сложно. Во-первых, в каждом сегменте рынка свои особенности, свое соотношение спроса и предложения. Во-вторых, эти данные получены на основе очень небольшого количества сделок (потому статистическая ошибка высока). В-третьих, большинство проданных объектов составляют квартиры, состояние которых существенно отличается (в ту или иную сторону) от «среднестатистического». И хотя при сравнении цен мы используем не только общедоступный сервис оценки квартир в Киеве , но и соответствующие методы, позволяющие учесть состояние жилья, подобное разнообразие вариантов также является источником ошибок и погрешностей.

Цены предложений по состоянию на 01.01.2012

Район | Статистика цен предложений в долларах за квадратный метр | Изменение за месяц |

Голосеевский | 2 149 | -0,1% |

Дарницкий | 1 573 | -0,9% |

Деснянский | 1 386 | -0,6% |

Днепровский | 1 656 | -0,5% |

Оболонский | 1 951 | +0,4% |

Печерский | 3 279 | +0,6% |

Подольский | 1 892 | -0,5% |

Святошинский | 1 623 | -0,5% |

Соломенский | 1 945 | -0,1% |

Шевченковский | 2 620 | +1,6% |

Типы домов | Статистика цен предложений в долларах за квадратный метр | Изменение за месяц |

Дореволюционные | 3 517 | +0,7% |

Сталинки | 2 977 | +1,4% |

Старая панель | 1 711 | -1,0% |

Типовая панель | 1 669 | -0,8% |

Улучшенная тип.панель | 1 632 | -0,1% |

Старый кирпич | 1 869 | -0,1% |

Улучшенный кирпич | 2 112 | 1,1% |

Украинская панель | 1 547 | 0,0% |

Украинский кирпич | 2 138 | +0,6% |

Квартиры | Статистика цен предложений в долларах за квадратный метр | Изменение за месяц |

Гостинки | 1763 | -0,3% |

Однокомнатные | 1843 | 0,0% |

Студио | 2630 | -0,2% |

Двухкомнатные раздельные | 1975 | +0,2% |

Двухкомнатные смежные | 1755 | +0,1% |

Трехкомнатные раздельные | 1952 | -0,2% |

Трехкомнатные смежно-раздельные | 1715 | +0,1% |

Трехкомнатные смежные | 1818 | +0,2% |

Четырехкомнатные раздельные | 2599 | -0,8% |

Четырехкомнатные смежно-раздельные | 2512 | -0,1% |

Многокомнатные | 3233 | -0,9% |

Пентхаусы | 3181 | -3,5% |

- Учитывались лишь объекты, цены предложений которых вошли в доверительный интервал в конкретном сегменте рынка

Анализируя данные, представленные в таблицах, необходимо иметь в виду, что в октябре 2011 года мы увеличили количество источников информации, а в конце ноября ужесточили правила отбора объектов, которые учитываются при определении статистики. Поэтому сравниваем лишь те статистические данные, которые получены по одним и тем же методикам и алгоритмам.

Переходя от итогов декабря к итогам всего 2011 года, сразу же выделим главное: киевский рынок недвижимости, пусть и медленно, но выздоравливает. Заметно увеличилось количество сделок, уменьшился разброс цен во многих сегментах рынка, снизились проценты по ипотечным кредитам , увеличилось количество квартир, приобретенных с использованием ипотеки, увеличилось количество иностранных покупателей (прежде всего, граждан России). Рынок в значительной степени адаптировался к плавному снижению цен.

Ценовые прогнозы наших граждан приблизились к реальным рыночным тенденциям. Об этом, в частности, свидетельствуют результаты конкурсов прогнозов изменения индекса стоимости, которые три раза в год проводятся на портале недвижимости www.domik.net.

Конкурс прогнозов изменения индекса стоимости IKm(USD) | Количество участников | Средневзвешенный прогноз всех участников | Фактически |

- в первом полугодии 2010 года | 153 | -18,3% | -4,1% |

- во втором полугодии 2010 года | 215 | -14,4% | -3,9% |

- в 2010 году | 163 | -28,4% | -7,9% |

- в первом полугодии 2011 года | 165 | -7,8% | -5,5% |

- во втором полугодии 2011 года | 167 | -3,9% | -2,1% |

- в 2011 году | 125 | -14,6% | -7,4% |

Но при всем том, перепады настроений и уровней активности возникали нередко.

Вот краткое описание происходивших процессов по месяцам.

Январь 2011 года особых неожиданностей не принес: участники рынка отдыхали, цены плавно снижались, деловая активность была низкой.

В феврале рынок недвижимости немного ожил. Заметно увеличилось количество звонков и просмотров. Во второй половине месяца стало расти и количество договоров задатка. Скорость снижения индекса стоимости увеличилась до 1,2% в месяц.

В марте стоимость киевской недвижимости продолжала снижаться; деловая активность менялась от недели к неделе. Количество звонков, просмотров и задатков то заметно снижалось, то вновь росло.

Основная причина подобных колебаний деловой активности – изменение ожиданий участников рынка. Продавцы и покупатели по-разному оценивали перспективы отечественной экономики, а также возможные сценарии развития киевского рынка недвижимости. Из всего многообразия факторов, оценок и прогнозов выделяли те, которые соответствовали их устремлениям.

Свой вклад в изменение настроений участников рынка внесло вступление в силу закона «Об исполнительном производстве», который существенно расширил права кредиторов и исполнительных служб при реализации залогов. Судя по всему, покупатели очень рассчитывали на появление дешевых квартир задолжавших ипотечников, а потому заметно ужесточили свои позиции в переговорах и торгах.

Но при всем том, количество сделок и обороты рынка выросли; в списке сделок заметно увеличилась доля «дорогих объектов». Очевидно, покупатели дорогих квартир и особняков пришли к выводу, что цены снизились настолько, что пора действовать.

Аналогичные тенденции мы наблюдали и в апреле . С той лишь разницей, что настроения участников рынка заметно изменились. Надежды на появление дешевых квартир задолжавших ипотечников стали потихоньку отодвигаться на задний план. А на первый план вышли опасения относительно стабильности доллара – основной валюты вторичного рынка недвижимости Киева.

Повод для подобных опасений дали сообщения о быстром росте госдолга США, а также прогнозы возможного дефолта США и введения новой мировой резервной валюты. В течение апреля на рынке наличных валют Киева доллар по отношению к евро стал легче примерно на 4,9%. Некоторые ведущие отечественные экономисты говорили о целесообразности ослабления национальной валюты.

Как следствие подобной неопределенности, со второй половины апреля до середины мая стало сложнее организовывать просмотры квартир. Одни продавцы охладели к рынку недвижимости (мол, сомнения одолевают). Другие решили сделать паузу по причине теплой погоды и праздников.

В мае ситуация на рынке мало изменилась. Цены плавно шли вниз, обороты рынка снизились. И это притом, что покупатели весьма активно подыскивали недвижимость. Стороны редко достигали договоренностей: покупатели ожидали очень значительных уступок; продавцы, в основной своей массе, не были готовы к таким уступкам.

Наблюдалось явное расслоение спроса. Наибольшее количество просмотров приходилось на два достаточно далеких друг от друга сегмента. На первом месте был сегмент самых дешевых (малогабаритных, «убитых» и т.д.) квартир. На втором месте - сегмент качественного жилья (как правило, в новостройках, сданных несколько лет назад).

В июне темпы снижения индекса стоимости замедлились, в конце месяца они приблизились к нулю. Уровень деловой активности повысился: договоров задатка и купли-продажи было подписано больше, чем в мае. Среди покупателей было немало приезжих. Подавляющее большинство их – граждане Украины; но были и граждане других стран СНГ (преимущественно России), а также дальнего зарубежья.

В июле индекс цен не изменился; уровень деловой активности вырос и был заметно выше, чем летом 2010 года. При проведении переговоров и торгов стороны более охотно шли навстречу друг другу.

Отчасти это объясняется возросшим притоком на рынок денег приезжих, отчасти изменением отношения покупателей к ипотечному кредитованию, отчасти активизацией так называемых «обменщиков».

Ипотека, а также иногородние и иностранные покупатели не только инициировали цепочки обменов, но и привлекли на рынок недвижимости накопления «обменщиков», продающих одну квартиру и покупающих взамен нее другую. Дело в том, что большинство «обменщиков» добавляют к вырученным при продаже деньгам свои накопления. В результате возникают процессы, аналогичные цепным реакциям в физике. И пусть эти цепные реакции достаточно быстро затухают, тем не менее, влияние фактора «притока денег извне» трудно переоценить.

И все-таки основным фактором оживления рынка летом 2011 года было ожидания возможного дефолта США, а также связанного с ним мирового экономического кризиса. Произошла поляризация настроений и устремлений участников рынка.

Увеличилась доля покупателей, убежденных, что любые негативные процессы в мировой экономике в Украине лишь усилятся. И это приведет к падению цен на киевскую недвижимость. Тогда, имея валютные накопления (пусть и существенно полегчавшие), они смогут приобрести более просторные и качественные квартиры.

Одновременно увеличилась доля покупателей, склоняющиеся к тому, что вложения в киевскую недвижимость более надежны и эффективны, чем хранение валютных накоплений «под матрасом» или на депозитах. Многие покупатели просто устали ждать и переживать за свои накопления.

В результате такой поляризации выросла доля реальных покупателей, а соответственно и количество сделок.

В августе июльские тенденции получили дальнейшее развитие. Увеличилось количество задатков и договоров купли-продажи квартир. Впервые за последние два с лишним года индекс стоимости IKm(USD) вырос.

Рост индекса стоимости был небольшой – всего восемь пунктов (0,5%) за месяц. Если эти цифры рассматривать с чисто формальной (арифметической) точки зрения, то на подобные изменения можно и не обращать особого внимания. Но формальные подходы в подобных вещах могут ввести в заблуждение. В данном случае были важнее психологические факторы. Многие участники рынка на практике убедились, что цены перестали снижаться, что выбор приемлемых вариантов во многих сегментах рынка заметно сузился (немало продавцов временно ушли с рынка: перестали обновлять свои объявления, отменили просмотры).

Все это привело к активизации покупателей и увеличению числа сделок.

В сентябре тенденции на киевском рынке недвижимости стали постепенно меняться. В первой половине месяца деловая активность росла, во второй – снижалась. Темпы роста индекса стоимости существенно замедлились. На просмотрах заметно сократилась доля «реальных покупателей» и выросла доля «экскурсантов», то есть людей, которые с помощью посредников и просмотров изучают рынок, определяют готовность продавцов идти на уступки.

Изменились и настроения участников рынка. Акцент сместился с общемировых проблем, на проблемы Украины. Рост курса доллара заметно уменьшил опасения покупателей о судьбе своих долларовых накоплений. Одновременно усилились опасения финансового дефолта Украины. В частности, решение Нацбанка о необходимости предоставления паспортов при обмене валют значительно усилили аргументы тех, кто прогнозировал рост экономических проблем Украины. Мол, если Нацбанк стремится подобными методами ограничить хождение в стране иностранных валют, то дальше может быть еще хуже.

В октябре индекс стоимости снизился на 1,6%, а уровень деловой активности вырос. Выросло количество звонков, просмотров, договоров задатка. Заявок на покупку поступило существенно больше, чем обычно. Но при этом наблюдалась тенденция снижения максимально допустимых для покупателей цен. Судя по заявкам, большинство потенциальных покупателей ориентировались на самое дешевое жилье.

Достаточно заметны были на рынке зарубежные покупатели (в первую очередь, из России). Учитывая, что правила и платежи при оформлении сделок купли-продажи квартир для граждан Украины и иностранцев практически одинаковы, россияне обычно покупают квартиры от своего имени. Многие из них родились и выросли в Украине, и, очевидно, ближе к старости планируют перебраться в родные места.

Одна из основных причин резкого снижения индекса стоимости в октябре носит организационно-технический характер и связана с увеличением количества источников информации. В нашу базу данных были внесены объекты из другой, достаточно крупной базы. В течение всего нескольких дней анализируемая выборка выросла более чем на 20%. Такое увеличение источников информации позволило более детально представить спектр продаваемых объектов недвижимости и, несомненно, носит положительный характер. Но при этом существенно изменился состав предложения. На это отреагировали как индексы, так и статистика цен предложений.

В ноябре рынок лихорадило, тенденции были противоречивыми. Существенно вырос и без того высокий уровень неопределенности. К тем негативным факторам, которые действовали раньше, прибавились новые. Заметно выросли социальные проблемы и противостояния. Естественно, ухудшение экономической и социальной обстановки не могло не сказаться на рынке недвижимости, на стремлении и готовности наших граждан продавать и приобретать недвижимость.

Подлили масло в огонь и нововведения, связанные с изменением порядка оформления документов, необходимых для операций с недвижимостью. Участники рынка наконец-то осознали, что еще летом было принято постановление, согласно которому с первого января 2012 года часть функций БТИ передаются Государственной регистрационной службе. Когда она заработает – неизвестно. БТИ же лишаются права выдавать выписки о недвижимости и ее владельцах.

А тут еще и новое Постановление Кабмина, об оценке стоимости объектов недвижимости профессиональными оценщиками. Не секрет, что до этого в договорах купли-продажи стороны нередко указывали существенно заниженные цены, стараясь минимизировать затраты на оформление и налоги.

Все эти нововведения, а также возникший информационный и организационный хаос, застали врасплох большинство участников рынка. В БТИ выстроились огромные очереди. Количество договоров задатка сразу же пошло на спад. Что вполне естественно. В обстановке, когда сложно планировать получение необходимых для сделки документов, давать задатки и устанавливать сроки подписания договоров купли-продажи – весьма проблематично.

Но при всем том, количество заявок на покупку недвижимости выросло. По этому показателю ноябрь вышел на первое место в 2011 году.

Некоторые причины такой активности покупателей мы привели в первой части данного обзора, посвященной итогам декабря.

Подводя итоги года, можно констатировать, что в основе многих процессов лежали не столько внутренние закономерности развития киевского рынка недвижимости, сколько внешние причины.

Средств на приобретение киевского жилья у подавляющего большинства наших граждан явно не хватает. Правда, у десятков (а то и у сотен) тысяч киевских семей есть деньги на улучшение жилищных условий. У многих есть возможности взять кредит на недостающую сумму. Но для улучшений жилищных условий им необходимо сначала продать свою квартиру, и лишь затем взамен купить другую.

Поскольку в подобной ситуации находится большинство участников рынка, то деловая активность в значительной мере зависит от внешних факторов. Подтолкнули те или иные внешние факторы часть сделок – выстроились цепочки обменов с доплатами и компенсациями – деловая активность выросла. Затухли цепочки обменов – деловая активность снизилась.

Необходимо также подчеркнуть, что немало политиков и СМИ постоянно пытаются искусственно раздуть проблемы (СМИ стараются привлечь к себе внимание общества и повысить тиражи, у политиков – свои цели).

В этом же направлении действуют и многие участники рынка (а также «болельщики»), стремящиеся обрушить цены на недвижимость. Они охотно участвуют в раздувании проблем, отыскивают и выпячивают любой негатив. Забывая о том, что если на негативе постоянно концентрировать свои и чужие мысли, то события действительно будут развиваться по негативным сценариям.

Позиции риэлторов во многом расходятся. Одни активно выступают за принятие закона, который бы четко устанавливал основные принципы риэлторской деятельности. Другие против принятия подобных нормативных актов, усматривая в них попытки ограничить количество посредников на рынке, убрать конкурентов и неугодных. Противостояние идет уже много лет, принятие соответствующего закона неоднократно откладывалось и проваливалось.

Учитывая стремление законодателей приблизить отечественный рынок к «цивилизованному», вполне возможно, будут приняты какие-то нормативные акты, регламентирующие риэлторскую деятельность. Надеемся, что в них будут прописаны обязанности официальных лиц регулярно предоставлять информацию о рынке недвижимости и риэлторах, а также статистическую информацию о сделках и ценах.

Пока же основные шаги государства к цивилизованному рынку касаются, в основном, фискальных мер. В частности, вводится налог на «избыточные квадратные метры», который затрагивает не только владельцев больших квартир и домов, но и владельцев нескольких достаточно скромных квартир. Пока размеры этого налога небольшие, но, судя по всему, это лишь начало; в дальнейшей этот и аналогичные налоги могут стать существенной нагрузкой на владельцев недвижимости.

Важным итогом года является продление моратория на продажу земли сельхозназначения. В этом есть как свои плюсы, так и минусы, которые нуждаются в специальном глубоком анализе. Важно понимать, что любая земельная реформа (а они были и в прошлых веках) вносит огромные изменение в уклад жизни не только села, но и всей страны; задевает жизненные интересы миллионов людей. Потому продление моратория вполне оправдано. Ибо земельную реформу необходимо тщательно готовить, в том числе публично обсуждая и выявляя все плюсы, минусы, подводные течения и камни.

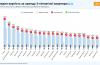

Графики изменения индексов стоимости киевского жилья в 2011 году представлены ниже.

Индексы стоимости киевского жилья рассчитываются на основе актуальной базы объектов недвижимости портала www.domik.net (то есть на основе цен предложений), но учитывают цены продаж и размеры торгов, а также динамику их изменения в предыдущие периоды. При этом информация о ценах задается либо в долларах за квадратный метр, либо в гривнах за квадратный метр.

При определении индексов используются математические методы аппроксимации, которые, хотя и затягивают переходные процессы, но позволяют сгладить кривые и выделить тренд (основную тенденцию изменения цен).

Отличие форм кривых на графиках индексов IKm(USD) и IKm(UAH) объясняется колебаниями курсов валют, происходившими в каждом конкретном месяце.

Прогноз на январь и ближайшее будущее

Полагаем, что в январе большинство участников киевского рынка недвижимости постараются не только отдохнуть, но и проанализировать накопленный опыт, подвести итоги прошлых лет, наметить планы на будущее.

При этом рынок недвижимости будет работать, пусть и на малых оборотах. Такую уверенность дает хотя бы тот факт, что существует немало договоров задатка, в которых стороны приняли обязательства оформить сделки купли-продажи недвижимости в январе.

Деловая активность будет невысокой (все-таки январь – месяц традиционных зимних каникул). Но заявки на покупку и новые объекты на продажу будут. Будут и просмотры, и торги, и новые договоры задатков… После того, как законодатели продлили полномочия БТИ, прогнозы об январском ступоре отечественного рынка недвижимости отошли в прошлое.

Индекс стоимости IKm(USD), скорее всего, будет колебаться возле нынешнего его значения. Вероятность того, тренд существенно изменится в период низкой деловой активности, невысока.

Заметное снижение индекса стоимости вполне возможно в феврале-марте, когда рынок недвижимости заработает после зимних каникул.

Наш прогноз на более дальнюю перспективу, как и в прошлые годы, распадается на два: оптимистический и пессимистический.

Первый (оптимистический) прогноз состоит в том, что процессы на рынке недвижимости в 2012 году будут достаточно близкими к тем, что происходили в 2011 году. Цены при этом будут относительно стабильными, возможно с плавным снижением в пределах 5% - 10% за год.

Повод для оптимизма дают:

- рост внимания покупателей (в том числе, иностранных) к киевскому рынку недвижимости;

- постепенное возрождение строительной отрасли;

- рост количества сделок с привлечением ипотечных кредитов;

- интерес к Киеву (а также очень значительные капитальные вложения), связанные с проведением футбольного чемпионата ЕВРО-2012;

- предстоящие выборы в Верховную Раду, а также выборы киевского мэра. Полагаем, что эти выборы принесут дополнительные деньги на киевский рынок недвижимости, и надеемся, что они улучшат атмосферу в стране и в городе.

Второй (пессимистический) прогноз состоит в том, что груз проблем и кризисов (в экономике, политике, социальной сфере, в Европе и во всем мире) весьма негативно скажется на киевском рынке недвижимости.

Насколько негативно – сложно сказать.

Ибо негативных факторов много и связаны они с очень разными вещами. Публикаций и выступлений, в которых анализируются эти факторы, огромное множество. Потому не будем приводить их в данном прогнозе.

Отметим лишь тот фактор, который пока мало изучен. Но который способен существенно осложнить ситуацию на киевском рынке недвижимости. Это стремление государства контролировать оценку недвижимости и происхождение денег покупателей после того, как отечественная экономика более двадцати лет находилась в тени. Столь резкий переход наверняка снизит желание наших граждан приобретать недвижимость. Что же касается коррупции, то она, скорее всего, найдет новые схемы.

Какому прогнозу отдать предпочтение – решайте сами. Мы больше склоняемся к первому (оптимистическому).

Послесловие

Наверняка у читателей есть свои прогнозы. Для них всегда найдется место на портале недвижимости www.domik.net.

Кроме того, на нашем портале вот уже шестой год проводятся конкурсы прогнозов, которые являются своеобразными социологическими исследованиями мнений реальных и потенциальных участников рынка недвижимости.

В начале января 2012 года стартовали два традиционных конкурса прогнозов:

- «Каким будет индекс цен Киева в июне 2012 года »

- «Каким будет индекс цен Киева в конце 2012 года »

Приглашаем всех желающих принять участие в этих конкурсах.

Автор: Владимир Коломейко

Информационно-аналитический отдел портала недвижимости www.domik.net

По материалам: Domik.net-недвижимость