IT-сектор захватывает офисный рынок Киева – эксперты

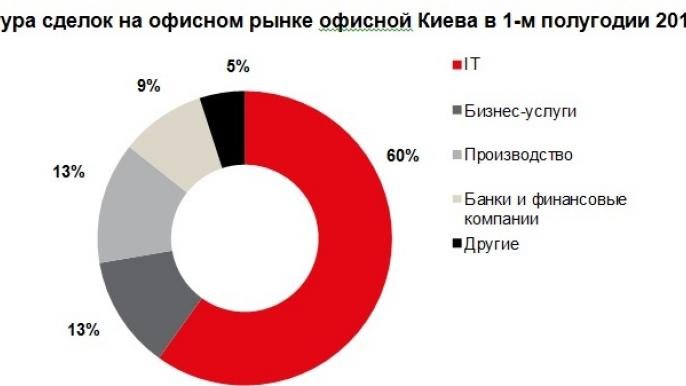

В 1-м полугодии 2017-го доля IT-сектора в структуре сделок аренды достигла наибольшего значения за всю историю офисного рынка Киева и составила 60%.

Как сообщили СтройОбзору в компании JLL, при этом активность рынка была на высоком уровне и в 1-м, и во 2-м квартале.

"Качество и доступность рабочей силы являются для IT-компаний существенными факторами при выборе региона размещения подразделения. В Киеве расширяют присутствие. как крупные международные структуры, так и локальные IT-игроки. Мы ожидаем, что сектор информационных технологий продолжит превалировать в структуре сделок до конца года. При этом позитивным сигналом является оживление сегмента бизнес-услуг вследствие восстановления макроэкономических показателей", - отмечает руководитель отдела офисных площадей компании JLL (Украина) Александра Глобина.

Объем сделок аренды на офисном рынке Киева в 1-м полугодии 2017 года составил 90,5 тыс. кв. м, из которых 54,2 тыс. кв. м пришлось на 2-й квартал. Данные объемы находятся на уровне аналогичных периодов 2016 года и сопоставимы с докризисными показателями. Для сравнения, объем сделок в январе-июне 2014-2015 годов был почти в два раза ниже текущих значений.

При этом, несмотря на восстановление спроса, девелоперская активность находится на низком уровне, и объем ввода в 1-й половине текущего года был минимальным. С начала года предложение на офисном рынке Киева увеличилось лишь на 3 тыс. кв. м за счет введенного в 1-м квартале нового корпуса в бизнес-центре "Форум West Side" (класс В). Открытия новых бизнес-центров во 2-м квартале не произошло. До конца года ожидается ввод еще 42,6 тыс. кв. м офисных площадей. Таким образом, годовой показатель составит 45,6 тыс. кв. м, что в три раза ниже значений 2011-2013 годов.

Устойчивый спрос и минимальный ввод привели к снижению доли вакантных площадей с 19,3% на конец 2016 года до 16,3% на конец июня 2017 года.

"Уменьшение вакантности наблюдается в последние два года, но если в 2016 году оно происходило прежде всего за счет класса А, то в текущем году основное уменьшение доли свободных площадей наблюдается в классе В", - поясняет Александра Глобина.

За 1-е полугодие показатель сократился на рекордные для класса В 3,5 п.п. – до 13,9%.

"Основные крупные арендаторы, рассматривавшие исключительно класс А, уже удовлетворили спрос в период снижения максимальных ставок. Сейчас же низкие ставки в классе В привлекают более чувствительные к стоимости аренды компании", - добавляет Александра Глобина.

Запрашиваемые арендные ставки были стабильны на протяжении 1-го полугодия. Максимальная базовая ставка находится на уровне 28 долл. за кв. м в месяц (без учета НДС и эксплуатационных расходов). Диапазон базовой ставки в бизнес-центрах класса А составляет 16-28 долл. за кв. м в месяц, в классе В – 9-17 долл. за кв. м в месяц.