Недвижимость в Киеве: итоги июня и первого полугодия 2012 года

Индекс стоимости жилья Киева IKm(USD) 1408 пунктов (-0,8% за июнь; -1,7% за полгода). Индекс стоимости жилья Киева IKm(UAH) 11399 пунктов (-0,3% за июнь, -0,9% за полгода). Индекс ценового ожидания (предполагаемое изменение индекса стоимости в следующем месяце) -0,8%. Индекс доходности жилья (сравнение инвестиций в недвижимость с банковским депозитом) + 0,4 банк/деп (не изменился).

02.07.2012 Индикаторы рынка недвижимости Киева за прошедшую неделю от 02.07.2012

В июне рынок недвижимости работал на малых оборотах: уровень деловой активности был низким, в списке сделок преобладали малогабаритные квартиры. Ожидания того, что проведение ЕВРО-2012 оживит киевский рынок недвижимости, так и остались ожиданиями. Немного оживился лишь рынок аренды . Что же касается вторичного рынка жилья, то эффект был скорее обратным - некоторые продавцы и покупатели временно покинули его.

Сложно сказать насколько повлияли на подобные решения проведение футбольных матчей, шествий болельщиков, а также общая праздничная атмосфера в центральных районах города. Наверняка, все это в той или иной мере сказалось на деловой активности: в этой атмосфере многим хотелось отдохнуть, расслабиться, предаться совсем иным эмоциям... К тому же непривычно раннее лето, жаркая погода и необходимость оздоровить детей, которых по случаю ЕВРО-2012 отправили на каникулы намного раньше обычного, также не очень способствовали проведению просмотров.

Тем не менее, все эти факторы были в данном случае второстепенными. Полагаем, что куда большее влияние оказали негативные прогнозы развития отечественной и мировой экономики, а также ожидание новых рыночных реалий.

Судя по материалам в СМИ и обсуждениям на интернет-форумах, проседание курса наличной гривны, российского рубля, евро, других валют по отношению к доллару США обеспокоило очень многих участников рынка недвижимости. И не только само по себе, но и как признак будущих более масштабных кризисов.

Подавляло деловую активность и фактическое отстранение в первой половине месяца подавляющей массы сертифицированных специалистов от оценки объектов недвижимости с целью ее продажи. Согласно приказу Минюста, вступившему в силу пятого июня, нотариусы могли заключать сделки купли-продажи недвижимости лишь при наличии "налоговой" оценки имущества. А такую оценку могли осуществлять лишь 12 специализированных фирм (порядка 40 оценщиков) по всей Украине.

Не удивительно, что более 800 оценщиков из разных городов Украины обратились к Президенту, Кабинету министров, Верховной Раде, Министерству юстиции, Фонду госимущества и Антимонопольному комитету с требованием отменить ряд приказов Фонда госимущества и Минюста, монополизирующих рынок оценочной деятельности и блокирующих развитие независимой оценки.

То, что этот новый порядок оценки не был проработан ни организационно, ни методически, ни юридически, и стал полной неожиданностью для большинства участников рынка, достаточно быстро поняли высшие должностные лица страны. И через 10 дней приказы были отменены. Но это вовсе не означает принципиального отказа от создания специализированных фирм, занимающихся оценкой недвижимости с целью налогообложения. Другое дело, что пока не ясно, сколько таких фирм и оценщиков будет в каждом городе, районе, области.

Не ясно и то, насколько оценка будет отвечать существующим рыночным реалиям конкретного населенного пункта. А это очень существенно. Поскольку в каждом городе свой рынок недвижимости, со своими сегментами, ценами и тенденциями, которые необходимо специально изучать. Заметим, что в Национальном стандарте №2 «Оценка недвижимого имущества» нет положений, обязывающих органы власти собирать и предоставлять оценщикам данные о ценах купли-продажи недвижимости. Даже предоставление официальной статистики количества сделок и цен продаж не предусмотрено. Какую информацию и статистику подыщет оценщик – ту и будет использовать. В подобных условиях, живя и работая за сотни километров, собрать достоверную информацию о реальных ценах продаж крайне проблематично. Соответственно крайне проблематично проверить и оспорить качество оценки конкретного объекта недвижимости. А в условиях, когда сложно что-либо проверить и оспорить, неизбежно возникают различные коррупционные схемы.

Цены на киевскую недвижимость в июне в большинстве сегментов рынка снизились. В значительной степени это объясняется сокращением количества объектов в актуальной базе данных и, как следствие этого, изменением соотношения «дорогих» и «дешевых» квартир. Индекс стоимости IKm(USD) снизился на 0,8%; индекс стоимости IKm(UAH) снизился на 0,3%.

Переходя от итогов июня к итогам всего первого полугодия, следует отметить низкую деловую активность, а также расслоение рынка при общей относительной стабильности общегородских цен.

Осознав в конце прошлого - начале этого года, что цены в сегментах наиболее ходовых малогабаритных квартир достигли определенного дна, и при этом просмотров достаточно много, некоторые продавцы стали более жестко вести торги и даже набавлять цены. В результате части потенциальных покупателей пришлось покинуть рынок недвижимости. Это одна из причин того, что вместо традиционного весеннего роста деловой активности в марте произошел ее спад.

Весенний спад деловой активности в определенной мере был также вызван прозвучавшими в начале марта громкими заявлениями высших должностных лиц страны о планах строительства доступного жилья и резком снижении банковских процентов по ипотечным кредитам. Хотя практически все понимали, что денег у государства на реализацию подобных планов крайне мало, тем не менее, некоторые участники рынка стали примериваться к льготным ипотечным кредитам и отодвинули свои планы на будущее.

В первом полугодии индекс стоимости IKm(USD) снизился на 1,7%, индекс стоимости IKm(UAH) – на 0,9%.

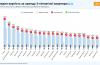

Большинство участников нашего традиционного конкурса прогнозов предполагали более значительное снижение индекса стоимости IKm(USD). Обобщенный прогноз 217 участников конкурса – снижение индекса стоимости в первом полугодии на 4,5%.

Из общего количества участников конкурса мы выделили 27 респондентов, которые, судя по отдельным анкетным данным и/или характерным никам на форуме Домика, работают в сфере недвижимости. Обобщенный прогноз этих 27 респондентов – снижение индекса стоимости в первом полугодии на 1,0%. Из этой группы лишь трое ошиблись более чем на одну ступеньку, равную 25 пунктам.

Согласно нашим данным, цены продаж были ниже средних цен предложений в соответствующих сегментах рынка:

- в январе на 9,2%;

- в феврале на 9,4%;

- в марте на 8,5%;

- в апреле на 6,4%;

- в мае на 6,9%;

- в июне на 5,1%.

Насколько верно отражают эти данные общерыночные тенденции – сказать сложно. Во-первых, в каждом сегменте рынка свои особенности, свое соотношение спроса и предложения. Во-вторых, эти данные получены на основе очень небольшого количества сделок (потому статистическая ошибка высока). В-третьих, большинство проданных объектов составляют квартиры, состояние которых существенно отличается (в ту или иную сторону) от «среднестатистического». И хотя при сравнении цен мы используем не только общедоступный сервис оценки квартир в Киеве , но и соответствующие методы, позволяющие учесть состояние жилья, подобное разнообразие вариантов также является источником ошибок и погрешностей.

Графики изменения индексов стоимости киевского жилья представлены ниже.

Индексы стоимости киевского жилья рассчитываются на основе актуальной базы объектов недвижимости портала www.domik.net (то есть на основе цен предложений), но учитывают цены продаж и размеры торгов, а также динамику их изменения в предыдущие периоды. При этом информация о ценах задается либо в долларах за квадратный метр, либо в гривнах за квадратный метр.

При определении индексов используются математические методы аппроксимации, которые, хотя и затягивают переходные процессы, но позволяют сгладить кривые и выделить тренд (основную тенденцию изменения цен).

Отличие форм кривых на графиках индексов IKm(USD) и IKm(UAH) объясняется колебаниями курсов валют, происходившими в каждом конкретном месяце.

Статистика цен предложений

В мае мы в очередной раз существенно ужесточили правила отсеивания объектов с нехарактерными для каждого конкретного сегмента рынка ценами. В результате размер выборок уменьшился примерно в два раза, изменилось соотношение «дешевых» и «дорогих» объектов, и, как следствие этого, произошли скачки цен на графиках. В большинстве сегментов статистика цен предложений заметно снизилась.

Подчеркнем, что это снижение в значительной степени носит виртуальный характер. Ничего подобного по своим масштабам на рынке пока не происходит. Основная причина этого снижения – изменение состава предложения в результате более жесткого отсева объектов, используемых при подсчете статистики.

Графики изменения статистики цен предложений (в долларах за квадратный метр) по наиболее характерным сегментам рынка

График 1. Статистика цен предложений киевских одно-, двух- и трехкомнатных квартир.

Красная кривая – статистика цен предложений в сегменте однокомнатных квартир

Зеленая кривая – статистика цен предложений в сегменте двухкомнатных квартир

Синяя кривая – статистика цен предложений в сегменте трехкомнатных квартир

На однокомнатные квартиры в Киеве статистика цен предложений за первое полугодие выросла на 0,5%; в июне снизилась на 0,2%.

На двухкомнатные квартиры в Киеве статистика цен предложений за первое полугодие снизилась на 3,6%; в июне снизилась на 0,8%.

На трехкомнатные квартиры в Киеве статистика цен предложений за первое полугодие снизилась на 4,1%; в июне снизилась на 1,0%.

График 2. Статистика цен предложений киевских одно-, двух- и трехкомнатных квартир в Дарницком районе

Красная кривая – статистика цен предложений в сегменте однокомнатных квартир

Зеленая кривая – статистика цен предложений в сегменте двухкомнатных квартир

Синяя кривая – статистика цен предложений в сегменте трехкомнатных квартир

На однокомнатные квартиры в Дарницком районе статистика цен предложений за первое полугодие выросла на 1,5%; в июне выросла на 0,2%.

На двухкомнатные квартиры в Дарницком районе статистика цен предложений за первое полугодие снизилась на 0,1%; в июне выросла на 0,1%.

На трехкомнатные квартиры в Дарницком районе статистика цен предложений за первое полугодие снизилась на 2,6%; в июне снизилась на 0,9%.

График 3. Статистика цен предложений киевских одно-, двух- и трехкомнатных квартир в Деснянском районе

Красная кривая – статистика цен предложений в сегменте однокомнатных квартир

Зеленая кривая – статистика цен предложений в сегменте двухкомнатных квартир

Синяя кривая – статистика цен предложений в сегменте трехкомнатных квартир

На однокомнатные квартиры в Деснянском районе статистика цен предложений за первое полугодие выросла на 3,4%; в июне снизилась на 0,4%.

На двухкомнатные квартиры в Деснянском районе статистика цен предложений за первое полугодие выросла на 0,9%; в июне снизилась на 0,2%.

На трехкомнатные квартиры в Деснянском районе статистика цен предложений за первое полугодие снизилась на 0,8%; в июне снизилась на 1,2%.

График 4. Статистика цен предложений киевских одно-, двух- и трехкомнатных квартир в Печерском районе

Красная кривая – статистика цен предложений в сегменте однокомнатных квартир

Зеленая кривая – статистика цен предложений в сегменте двухкомнатных квартир

Синяя кривая – статистика цен предложений в сегменте трехкомнатных квартир

На однокомнатные квартиры в Печерском районе статистика цен предложений за первое полугодие снизилась на 6,8%; в июне снизилась на 1,2%.

На двухкомнатные квартиры в Печерском районе статистика цен предложений за первое полугодие снизилась на 7,6%; в июне снизилась на 0,8%.

На трехкомнатные квартиры в Печерском районе статистика цен предложений за первое полугодие выросла на 1,0%; в июне выросла на 0,6%.

График 5. Статистика цен предложений киевских одно-, двух- и трехкомнатных квартир в Святошинском районе

Красная кривая – статистика цен предложений в сегменте однокомнатных квартир

Зеленая кривая – статистика цен предложений в сегменте двухкомнатных квартир

Синяя кривая – статистика цен предложений в сегменте трехкомнатных квартир

На однокомнатные квартиры в Святошинском районе статистика цен предложений за первое полугодие выросла на 0,7%; в июне снизилась на 0,1%.

На двухкомнатные квартиры в Святошинском районе статистика цен предложений за первое полугодие снизилась на 1,0%; в июне снизилась на 0,5%.

На трехкомнатные квартиры в Святошинском районе статистика цен предложений за первое полугодие снизилась на 1,9%; в июне выросла на 0,4%.

График 6. Статистика цен предложений киевских одно-, двух- и трехкомнатных квартир в Соломенском районе

Красная кривая – статистика цен предложений в сегменте однокомнатных квартир

Зеленая кривая – статистика цен предложений в сегменте двухкомнатных квартир

Синяя кривая – статистика цен предложений в сегменте трехкомнатных квартир

На однокомнатные квартиры в Соломенском районе статистика цен предложений за первое полугодие выросла на 0,5%; в июне снизилась на 0,4%.

На двухкомнатные квартиры в Соломенском районе статистика цен предложений за первое полугодие снизилась на 3,8%; в июне снизилась на 2,7%.

На трехкомнатные квартиры в Соломенском районе статистика цен предложений за первое полугодие выросла на 4,3%; в июне выросла на 0,5%.

Прогноз на июль

Полагаем, что тенденции последних месяцев в июле получат свое дальнейшее развитие.

Деловая активность будет низкой. Скорее всего, участники рынка недвижимости будут ожидать возможных изменений в экономике страны и новых рыночных реалий после выборов в Верховную Раду осенью этого года. Подавлять деловую активность будет высокий уровень неопределенности, связанный с ожиданием возможных политических и экономических кризисов в Украине и мире.

В июле, по нашим прогнозам, будут проявляться процессы расслоения рынка и плавное снижение индекса стоимости. Резкое изменение цен в условиях низкой деловой активности – маловероятно.

Автор: Владимир Коломейко

Информационно-аналитический отдел портала недвижимости www.domik.net

По материалам: Domik.net-недвижимость