Встречайте: КРИЗИС – три в одном

Более полугода у нас шли споры на тему, будет ли в Украине ипотечный кризис, подобный американскому, или нас минёт чаша сия. Чувствовалось, что многие при этом старательно избегали слова «кризис». А премьер-министр Юлия Тимошенко просто от него открещивалась. «Украина экономически и финансово живет стабильно, — заявляла она в конце сентября, — и я могу твердо сказать: мировой финансовый кризис на Украину не перейдет».

Правда, уже 19 октября она ударила в набат, призывая всех подняться на борьбу с кризисом. «Я обращаюсь к президенту Украины, ко всем политическим силам страны, к лидерам фракций... с четкими и понятными предложениями. Нам необходимо срочно возобновить работу для срочного принятия необходимых законов, в том числе и бюджета. Завтра в 12:00 необходимо собраться всем фракциям Верховной Рады Украины и создать коалицию защиты от всемирного финансового кризиса», — заявила глава кабинета в телеобращении к гражданам Украины.

А до этого, восьмого октября, Президент Украины Виктор Ющенко, устами первого заместителя главы своего секретариата Александра Шлапака, призвал к скоординированным действиям по предотвращению экономического и финансового кризиса в Украине. Вдруг оказалось, что «процессы, происходящие в мировой экономике, повлияли и на Украину»…

Дальше — больше. В первой половине октября в стране началась паника среди вкладчиков банков: лишь за первые две недели месяца они сняли со своих счетов 6,2 млрд. гривен. Нацбанк даже вынужден был в нарушение действующего законодательства ограничить выплату денег вкладчикам банков.

Выходит, опасались одного кризиса, а получили сразу три: ипотечный, финансовый и экономический «в одной компактной упаковке»?

Весной этого года Константин Палывода и Павел Гайдуцкий — руководители банка «Аркада», в своей блестящей статье «Угрожает ли Украине ипотечный кризис?» аргументированно доказали, что ипотечный рынок в нашей стране не чета американскому. Если у них очевидное перепроизводство жилплощади («за последние 40 лет в США построено 62,5 млн. единиц жилья общей площадью около 12,5 млрд. кв. метров»), то у нас явное «недопроизводство» (в Украине за последние 28 лет построено жилья в расчете на одного человека в 3,8 раза меньше, чем в Соединенных Штатах). Объемы ипотечного рынка в США достигли 75% валового внутреннего продукта (ВВП), в то время как отечественный ипотечный рынок еще не дотягивает и до 10% нашего ВВП. Доля ипотечных кредитов в общем кредитном портфеле украинских банков составляет лишь около 12% (по данным Украинской национальной ипотечной ассоциации этот показатель втрое выше — о чем смотрите далее). «Таким образом, — делается вывод в статье, — в Украине на ипотечном рынке пока нет тех тенденций и рисков, которые были в США».

Вопрос — почему же тогда уже осенью Ющенко заговорил о кризисе в Украине, а Юлия Владимировна вообще бросилась создавать антикризисную коалицию?

Часть ответа на него мы найдем в той же статье Константина Палыводы и Павла Гайдуцкого. Они очень хорошо рассказали о том, что когда в США ипотечный бум набирал обороты, американские банки для подстраховки продавали пакеты однородных ипотечных кредитов другим финансовым учреждениям. А те под купленные облигации выпускали другие ценные бумаги и тоже их продавали. Таким образом, многие финансовые инструменты в США оказались привязаны к американской недвижимости. Но «привязка» была уж очень «мягкой». В итоге, стоимость ценных бумаг в несколько раз превышала объемы ипотечного кредитования и стоимость жилищного строительства вместе взятых. Получилось нечто похожее на финансовую пирамиду с весьма запутанной системой связей между банками, страховыми, ипотечными организациями и фирмами.

К ипотечному «рогу изобилия» присосались многочисленные небанковские учреждения. «Страны Европы и Азии покупали сложные финансовые инструменты раскрученных финансовых учреждений США, широко используя сомнительные соглашения с фьючерсами (Societe Generale), техническую продажу, маржинальные соглашения (Citigroup, Merrill Lynch), что сыграло на фондовом рынке роль снежной лавины. Поэтому в конечном итоге американские проблемы спровоцировали масштабный финансовый кризис, приведший к дефициту и подорожанию кредитных ресурсов во всей мировой финансовой системе», справедливо утверждают авторы.

Другими словами, слепо уверовав в экономическую непогрешимость самой богатой страны мира, другие страны (их банки) вступили в опасные связи с банками и другими организациями США. В результате, неплатежи по ипотечным кредитам через эти самые связи «перешли» в Европу и в Азию. Многие банки и страховые организации вмиг понесли многомиллардные убытки.

Казалось бы, ну и что с того? Какое это отношение имеет к Украине?

Да, очень даже прямое.

Всякая палка о двух концах — гласит народная мудрость. С нашей интеграцией в Европу и мир теперь случилось то, что и предсказывала упомянутая поговорка. Многие крупные отечественные банки получили за рубежом кредиты почти на 25 млрд. долларов. Эти деньги выдавались в качестве кредитов в Украине (как на производственные нужды предприятиям, так и физическим лицам для приобретения строящегося жилья, различных потребительских товаров и услуг). Теперь эти средства необходимо возвращать зарубежным кредиторам. За счет кого? За счет тех, кто получал деньги в форме кредитов. Однако у многих заемщиков возникли проблемы…

Здесь мы вновь вынуждены вернуться к «опасным связям». А они таковы. Кризис в США привел к массовым увольнениям работников в этой стране. В итоге, у них резко снизилась так называемая покупательная способность. Упал товарооборот (в частности, значительно снизились продажи не только недвижимости, но и автомобилей). Это повлекло за собой сокращение производства многих товаров и привело к снижению потребления нефти, стали, чугуна, закупаемых от поставщиков из многих стран.

А наша металлургия обеспечивает почти половину экспорта. Стало быть, и практически столько же поступлений в страну твердой иностранной валюты зависит опять таки от наших металлургов. Однако мировой спрос резко упал. И это сразу же отразилось на отечественной металлургии. «Уже в августе физический объем экспорта металлопродукции из Украины уменьшился на 26,5% по сравнению с июлем — до 2,27 млн. тонн, а в денежном выражении уменьшение составило 22,2% — до $2,37 млрд.» — сообщил «Интерфакс-Украина» восьмого октября сего года.

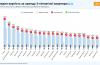

Поскольку денег в стране стало меньше, уменьшились и объемы оплачиваемой работы. Массовых увольнений у нас еще не наблюдается, но уже начался процесс снижения зарплат, отмены выплаты авансов, исчезают премии, некоторые работники начинают трудиться по сокращенному графику. «В мае 2008 года среднее предложение работодателей по зарплате достигло своего пика — $956, — сообщает «Интерфакс-Украина» со ссылкой на интернет-ресурс www.jooble.com.ua, — после чего планомерно снижалось и в сентябре 2008 года достигло $860, а общее падение уже составило 10%. Среди городов, которые с мая по сентябрь 2008 потеряли в зарплате больше всех, Харьков — 21,9%, Кривой Рог — 17,9%, Севастополь — 16,8%. Потери Киева составили 8,47%. В профессиональном разрезе больше всех потеряли сотрудники творческих профессий: журналисты, редакторы, переводчики — 23,9%, водители и охранники — 22,8%, а замыкают тройку топ-менеджеры и руководители отделов — 14,7%».

Казалось бы, где мы и где Америка. Однако, благодаря интеграции в Европу и мир мы уже на себе ощутили, что в глобализированном мире «чужой беды не бывает».

Снижение зарплат у топ-менеджеров и руководителей отделов — опасно для всего ипотечного рынка в Украине. Ведь именно эти, наиболее хорошо оплачиваемые работники, могли позволить себе брать ипотечные кредиты. Они же должны их и отдавать… Но отдадут ли?

Недавно Владимир Хлывнюк, председатель правления банка «Финансы и Кредит» в своем интервью еженедельнику «Бизнес» заявил следующее: «У нас, например, до 2008 года не было проблем с ипотечными кредитами. Это нормально для растущего рынка. Как только в экономике и в целом на рынке жилья начались проблемы, у нас появились первые невозвраты по ипотеке. Буквально за последние три-четыре месяца некоторые наши клиенты просрочили выплаты по кредитам на покупку недвижимости. А сейчас это уже не десятки, а сотни проблемных ипотечных займов».

Несложно догадаться, что если только в одном банке сотни проблемных ипотечных займов, то во всей банковской системе Украины — их наверняка уже многие тысячи. Ведь такие банки-лидеры ипотечного кредитования как «Укрсиббанк», «Райффайзен Банк Аваль», «Укрсоцбанк», «ОТП банк», «Приватбанк», «Надра банк», «Ощадбанк», все вместе взятые, выдали ипотечных кредитов приблизительно в 20 раз больше, чем банк «Финансы и Кредит». Возможно, уместно говорить о десятках тысяч проблемных ипотечных кредитов.

Много это или мало?

Действительно, все познается в сравнении. Еженедельник «Бизнес» в одной из своих публикаций со ссылкой на Украинскую национальную ипотечную ассоциацию (УНИА), приводит следующие данные. За I квартал текущего года портфель ипотечных кредитов населению увеличился на 13,9% — до 65,2 млрд. гривен. За такой же период прошлого года относительный прирост был более существенным — 20,9%.

Однако в абсолютном выражении показатели 2008-го более впечатляющи — прирост ипотечной задолженности составил 7,9 млрд. гривен против 5,7 млрд. гривен в минувшем году. При этом, доля ипотечных кредитов в совокупном портфеле кредитов населению достигла 36,7%.

Напомним, речь идет о первом квартале сего года. С тех пор минуло еще два квартала. И, как минимум, в одном из них, а именно – во втором, темпы ипотечного кредитования не намного уступали темпам первого квартала. Следовательно, мы вправе предположить, что к середине октября доля ипотечных кредитов в совокупном портфеле кредитов населению наверняка достигла 40%, или даже превысила эту относительную величину. Следовательно, ипотечные кредиты для отечественных банков отнюдь не «капля в море». Этот сегмент кредитования очень даже существенен.

Правда, тут надо учесть один нюанс. Под ипотечными кредитами наша статистика понимает вообще все кредиты, выданные под залог жилья. Структура ипотечной задолженности на начало апреля выглядела следующим образом. На покупку жилья на вторичном рынке пришлось 48,1%, на потребительские цели — 35,2%, а на покупку жилья на первичном рынке — лишь 6%.

Вывод очевиден: проблемная задолженность по ипотеке весьма существенна для банков, но для строительных компаний — она не столь критична. Похоже, что и в самом деле, жилье в новостройках покупается преимущественно за свободные деньги клиентов.

На начало апреля в Украине насчитывалось около 383 тысяч активных ипотечных договоров. А это позволяет вычислить относительную величину вовлеченности трудоспособного населения страны в ипотеку — приблизительно 1,4%. С учетом еще двух кварталов — повидимому, количество активных ипотечных договоров достигло 400 тысяч, что почти равняется 1,5% трудоспособного населения.

На Киев и Киевскую область к началу апреля пришлось 16% ипотечных займов, на Днепропетровск — 12,9%, Донецк — 6,1%, Одессу — 5,5%, Харьков — 4,8%.

Итак, если мы предположим, что проблемные ипотечные кредиты достигли уже величины 10000 единиц, то это даст нам относительную величину, равную 2,5%. Даже если таких кредитов уже 20000 — это будет равно 5%. Другими словами, появление такого большого количества проблемных ипотечных кредитов — недобрый знак. В то же время, их относительная совокупная величина пока еще не критична для банковской системы Украины.

Несмотря на политический кризис и кризисные тенденции в нашей экономике, специалисты все еще прогнозируют рост валового внутреннего продукта страны по итогам 2008 года равным 7%. Это, в общем-то, неплохой показатель. Однако будет ли он достигнут — еще вопрос. Дело в том, что все более заметно «проседает» строительная отрасль. По официальным данным Госкомстата Украины, за период с первого января по первое октября, общий объем строительных работ уже снизился на 7,2%.

Это влечет за собой сокращение производства и продажи стройматериалов. По сообщению Госкомстата Украины производство сборочных конструкций из цемента, бетона и искусственного камня в Украине в январе-сентябре 2008 года сократилось на 6,4% по сравнению с январем-сентябрем 2007 года. В частности, производство этого вида продукции в сентябре 2008 года на 17% меньше по сравнению с сентябрем 2007-го, но на 3,7% больше по сравнению с августом 2008-го.

Получается, что, несмотря на общее снижение производства этого вида продукции, в сентябре выпуск увеличился. Неужели, налицо оживление в этой отрасли?

Увы, все далеко не так радужно. Беглый опрос некоторых производителей бетона в Харькове дал следующие результаты. Действительно, ожидая традиционного роста продаж осенью, предприятия увеличили выпуск своей продукции. Однако продажи не выросли, а снизились. Например, менеджер одного из производителей, не желая фигурировать в печати, признался:

— Летом мы продавали 1000 – 1500 кубических метров бетона, в сентябре едва вышли на 600, а за первую декаду октября продали всего 256.

На других предприятиях предпочли конкретных цифр не называть. Отвечали коротко:

— Продажи падают.

Похожая картина наблюдается и в производстве кирпича. Как сообщает «Интерфакс-Украина», производство керамического неогнеупорного строительного кирпича в январе-сентябре 2008 года выросло на 1,8% по сравнению с январем-сентябрем 2007 года. Но именно в сентябре произошло снижение выпуска на 5,7% по сравнению с сентябрем 2007 и на 8% меньше по сравнению с августом сего года.

Аналогичная тенденция и в производстве цемента. По свидетельству «Интерфакс-Украина», его выпуск в январе-сентябре 2008 года увеличился на 7,1% по сравнению с январем-сентябрем 2007 года, но в сентябре сего года — на 6,2% меньше по сравнению с сентябрем-2007 года и на 3,7% меньше по сравнению с августом 2008 года.

Производство плит и керамической плитки в Украине в январе-сентябре 2008 года возросло на 58,6% по сравнению с январем-сентябрем 2007 года — сообщает все тот же «Интерфакс». Однако, в сентябре текущего года производство этого вида продукции выросло на 13,1% по сравнению с сентябрем прошлого года и сократилось на 3,3% по сравнению с августом 2008 года.

Как видим, производство и продажа стройматериалов, имея неплохой рост в начале и середине года, именно осенью резко снизились. Симптом более чем тревожный.(Сезон для строительной отрасли сентябрь-декабрь и февраль-июнь, ред.) Ведь строительная отрасль и отрасли производства стройматериалов являются индикаторами здоровья, либо нездоровья всей экономики. Сейчас эти индикаторы указывают на серьезное «недомогание». Это как минимум…

Да, снижение продаж стройматериалов сигнализирует о нездоровье в отечественном строительстве. Но есть еще один хороший индикатор — цены на недвижимость. О чем они нам «говорят» сегодня? На этот вопрос мы получили ответы из двух компетентных источников. Первый — аналитическая служба группы компаний «Проконсул». Ее руководитель Виктория Каратанова рассказала следующее:

— Более уязвим в условиях кризиса рынок жилья «эконом» и «бизнес-класса», так как именно в этих сегментах доля приобретаемых квартир с привлечением кредитных средств наиболее высока. В сложившейся ситуации покупатели квартир на первичном рынке отдают предпочтение объектам, которые находятся на завершающей стадии строительства или уже сданы в эксплуатацию.

Отток покупателей, ухудшение условий кредитования строительства, рост себестоимости строительства скорее заставят застройщиков заморозить некоторые объекты, чем пойти на снижение стоимости. В условиях, когда с одной стороны существует отложенный спрос, с другой — тенденция уменьшения предложения со стороны застройщиков, ожидается «выброс» на рынок определенной доли «инвестиционных квартир», которые могут предлагаться по цене на 10-20% ниже, чем у застройщика.

Таким образом, можно прогнозировать незначительное падение цен, после которого в условиях отложенного спроса рынок снова активизируется. Анализируя изменение цен на первичном и вторичном рынке жилья Харькова, можно отметить значительное снижение темпов роста. Так, в третьем квартале текущего года средняя стоимость жилья на первичном рынке Харькова увеличилась на 3%, на вторичном — уменьшилась на 0,5%.

Даже в наиболее пострадавшем от ипотечного кризиса Киеве цена продажи 1 кв. м первичного жилья с 1 по 12 октября снизилась пока лишь на 1,05%, вторичного — на 0,11%.

Как видим, первичный рынок недвижимости пока держится — обвала цен ещн явно не наблюдается. Появилась информация о том, что застройщики приняли решение достраивать все объекты, которые уже выведены на три этажа и выше. Это признак того, что у застройщиков есть обоснованная уверенность в возможности достроить жилье и его реализовать.

Мы задали несколько вопросов Светлане Черкай, заместителю председателя правления ОАО «Эрсте Банк» (Киев).

— Изменилось ли что-нибудь в настоящее время в порядке кредитовании физических лиц в вашем банке?

— Постановление НБУ №319 от 11 октября, которое вступило в действие 13 октября 2008 года, ограничило рост кредитных портфелей банков, фактически запретило выдавать кредиты физическим лицам в иностранной валюте и досрочно возвращать деньги по депозитным вкладам.

— Продолжает ли ваш банк финансирование застройщиков?

— Что касается сотрудничества с застройщиками, то банки кредитуют только очень качественные проекты с понятными и управляемыми рисками, при этом работая с клиентами по комплексным проектам, включающим не только кредитование, но и другие продукты (например, депозиты, зарплатные проекты, счета и т.д.). Позитивным влиянием кризиса будет то, что банкам станет не выгодно конкурировать по цене и риску, а единственным способом конкуренции будет конкуренция за качество.

— Финансовый кризис «стер» международные финансовые фонды, от которых подпитывались банки? Что в связи с этим будет далее?

— Финансовый кризис усложнил доступ к дешевым зарубежным ресурсам для отечественных банков. Это, безусловно, негативно отразится на темпах роста объемов выданных кредитов, так как банки будут повышать ставки по кредитам и «экономить» кредитные ресурсы. Для выхода из такой ситуации, банковской системе необходимо будет один-два года, пока кризис успокоится и возобновится доверие иностранных кредиторов к отечественным банкам. За это время экономика Украины переживет стадию «охлаждения» — замедление темпов роста и нелегкие времена для предпринимателей.

— Будут ли падать ставки по кредитам?

— По кредитам ставки падать не будут, более того, в связи с усложнением экономической ситуации процентные ставки и разовые комиссии за последние два месяца повысились в среднем на 3-4 процентных пункта. Однако сроки кредитования пока остались на прежнем уровне.

— Как скоро банки смогут работать в «нормальном режиме»? Ваш прогноз развития банковской системы?

— Современная банковская система Украины насчитывает более чем полторы сотни банков, из которых, эффективно работает не более трех-четырех десятков. И за ними будущее. Конечно, банковский кризис не обойдет и эти учреждения, но у них, в отличии от остальных, есть все шансы не только выжить в условиях этого кризиса, но и выйти из него еще более сильными, более гибкими, с возросшей клиентской базой и уверенностью в будущем.

В экономической науке нет четкого разграничения между понятием «кризис» и «коррекция». Можно сказать, что кризис — это очень большая коррекция рынка, а коррекция — небольшой кризис, который не приводит к полному разрушению рынка. Однако, как в том, так и в другом случае, все рано или поздно возвращается «на круги своя». И это главное. В конце концов, мы должны видеть свет в конце тоннеля.

Интересен следующий факт. Российский холдинг «Миэль» (его доля на московском рынке новостроек в конце 2007 года составляла 7,4%, на вторичном рынке недвижимости — 3,6%, общий объем инвестиций компании в объекты недвижимости в настоящий момент составляет порядка $2,5 млрд.) объявил о своем намерении выйти на рынок недвижимости Украины. Вывод — россияне явно считают наш рынок недвижимости перспективным.

Аналитики мирового уровня оценили общие потери от финансового кризиса приблизительно в 1 триллион долларов. Судя по всему, они весьма близки к истине. И с ними, по-видимому, согласились другие специалисты по финансам. Во всяком случае, если мы сложим суммы, которые выделили правительства США, стран Евросоюза, России, то почти выйдем на заветный 1 триллион долларов.

Так, одни лишь США осчастливили свои банки и прочие финансовые институты помощью, равной 700 миллиардам долларов. Португалия объявила о выделении 20 млрд. евро на обеспечение гарантий банкам; Норвегия планирует предоставить финучреждениям 41 млрд. евро; Европейский центробанк (ЕЦБ), Банк Англии и ЦБ Швейцарии разместили на финансовых рынках 120 млрд. долл. для поддержания ликвидности (ЕЦБ, представляющий интересы 15 стран еврозоны, разместил 100 млрд. долл., Банк Англии и ЦБ Швейцарии — по 10 млрд. долл. каждый).

Россия тоже тряхнула мошной – срочно был принят пакет законов, позволяющий «влить» в российские банки 50 миллиардов долларов в форме кредитов.

Кое-что делается и в Украине. В сентябре Нацбанк срочно выделил помощь пострадавшему от паники вкладчиков Проминвестбанку на 1,5 млрд. долларов. Без особого афиширования, по некоторым данным, помощь была предоставлена и некоторым другим банкам.

А 14 украинских страховых компаний 8 октября подписали в Киеве Меморандум о создании добровольного объединения страховщиков «Строительный страховой пул».

Согласно меморандуму, основная миссия создаваемой структуры — вывести Украину на новый, более высокий уровень инвестиционной привлекательности. Предполагается, в частности, обеспечить страховой защитой все строительные объекты, которые возводятся на территории Украины, создать условия для увеличения объемов инвестиций в страну путем предоставления страховых гарантий иностранным инвесторам, обеспечить защиту украинских инвесторов (как юридических, так и физических лиц) от потери вложений в объекты строительства.

Неплохая идея? Не будь ипотечно-финансово-экономического кризиса (или таки коррекции?) эта идея, возможно, еще долго лежала бы «под сукном». Но именно кризис подтолкнул отечественные страховые компании к коллективному усилению защиты строящихся объектов. Думается, это уже очевидный элемент современного, цивилизованного рынка.

Придется признать, что от кризисов бывает не только вред, но и польза.

Иван Шаповалов

Журнал "СтройОбзор" www.stroyobzor.net.ua

Правда, уже 19 октября она ударила в набат, призывая всех подняться на борьбу с кризисом. «Я обращаюсь к президенту Украины, ко всем политическим силам страны, к лидерам фракций... с четкими и понятными предложениями. Нам необходимо срочно возобновить работу для срочного принятия необходимых законов, в том числе и бюджета. Завтра в 12:00 необходимо собраться всем фракциям Верховной Рады Украины и создать коалицию защиты от всемирного финансового кризиса», — заявила глава кабинета в телеобращении к гражданам Украины.

А до этого, восьмого октября, Президент Украины Виктор Ющенко, устами первого заместителя главы своего секретариата Александра Шлапака, призвал к скоординированным действиям по предотвращению экономического и финансового кризиса в Украине. Вдруг оказалось, что «процессы, происходящие в мировой экономике, повлияли и на Украину»…

Дальше — больше. В первой половине октября в стране началась паника среди вкладчиков банков: лишь за первые две недели месяца они сняли со своих счетов 6,2 млрд. гривен. Нацбанк даже вынужден был в нарушение действующего законодательства ограничить выплату денег вкладчикам банков.

Выходит, опасались одного кризиса, а получили сразу три: ипотечный, финансовый и экономический «в одной компактной упаковке»?

Опасные связи

Весной этого года Константин Палывода и Павел Гайдуцкий — руководители банка «Аркада», в своей блестящей статье «Угрожает ли Украине ипотечный кризис?» аргументированно доказали, что ипотечный рынок в нашей стране не чета американскому. Если у них очевидное перепроизводство жилплощади («за последние 40 лет в США построено 62,5 млн. единиц жилья общей площадью около 12,5 млрд. кв. метров»), то у нас явное «недопроизводство» (в Украине за последние 28 лет построено жилья в расчете на одного человека в 3,8 раза меньше, чем в Соединенных Штатах). Объемы ипотечного рынка в США достигли 75% валового внутреннего продукта (ВВП), в то время как отечественный ипотечный рынок еще не дотягивает и до 10% нашего ВВП. Доля ипотечных кредитов в общем кредитном портфеле украинских банков составляет лишь около 12% (по данным Украинской национальной ипотечной ассоциации этот показатель втрое выше — о чем смотрите далее). «Таким образом, — делается вывод в статье, — в Украине на ипотечном рынке пока нет тех тенденций и рисков, которые были в США».

Вопрос — почему же тогда уже осенью Ющенко заговорил о кризисе в Украине, а Юлия Владимировна вообще бросилась создавать антикризисную коалицию?

Часть ответа на него мы найдем в той же статье Константина Палыводы и Павла Гайдуцкого. Они очень хорошо рассказали о том, что когда в США ипотечный бум набирал обороты, американские банки для подстраховки продавали пакеты однородных ипотечных кредитов другим финансовым учреждениям. А те под купленные облигации выпускали другие ценные бумаги и тоже их продавали. Таким образом, многие финансовые инструменты в США оказались привязаны к американской недвижимости. Но «привязка» была уж очень «мягкой». В итоге, стоимость ценных бумаг в несколько раз превышала объемы ипотечного кредитования и стоимость жилищного строительства вместе взятых. Получилось нечто похожее на финансовую пирамиду с весьма запутанной системой связей между банками, страховыми, ипотечными организациями и фирмами.

К ипотечному «рогу изобилия» присосались многочисленные небанковские учреждения. «Страны Европы и Азии покупали сложные финансовые инструменты раскрученных финансовых учреждений США, широко используя сомнительные соглашения с фьючерсами (Societe Generale), техническую продажу, маржинальные соглашения (Citigroup, Merrill Lynch), что сыграло на фондовом рынке роль снежной лавины. Поэтому в конечном итоге американские проблемы спровоцировали масштабный финансовый кризис, приведший к дефициту и подорожанию кредитных ресурсов во всей мировой финансовой системе», справедливо утверждают авторы.

Другими словами, слепо уверовав в экономическую непогрешимость самой богатой страны мира, другие страны (их банки) вступили в опасные связи с банками и другими организациями США. В результате, неплатежи по ипотечным кредитам через эти самые связи «перешли» в Европу и в Азию. Многие банки и страховые организации вмиг понесли многомиллардные убытки.

Казалось бы, ну и что с того? Какое это отношение имеет к Украине?

Да, очень даже прямое.

Обратная сторона интеграции в Европу и мир

Всякая палка о двух концах — гласит народная мудрость. С нашей интеграцией в Европу и мир теперь случилось то, что и предсказывала упомянутая поговорка. Многие крупные отечественные банки получили за рубежом кредиты почти на 25 млрд. долларов. Эти деньги выдавались в качестве кредитов в Украине (как на производственные нужды предприятиям, так и физическим лицам для приобретения строящегося жилья, различных потребительских товаров и услуг). Теперь эти средства необходимо возвращать зарубежным кредиторам. За счет кого? За счет тех, кто получал деньги в форме кредитов. Однако у многих заемщиков возникли проблемы…

Здесь мы вновь вынуждены вернуться к «опасным связям». А они таковы. Кризис в США привел к массовым увольнениям работников в этой стране. В итоге, у них резко снизилась так называемая покупательная способность. Упал товарооборот (в частности, значительно снизились продажи не только недвижимости, но и автомобилей). Это повлекло за собой сокращение производства многих товаров и привело к снижению потребления нефти, стали, чугуна, закупаемых от поставщиков из многих стран.

А наша металлургия обеспечивает почти половину экспорта. Стало быть, и практически столько же поступлений в страну твердой иностранной валюты зависит опять таки от наших металлургов. Однако мировой спрос резко упал. И это сразу же отразилось на отечественной металлургии. «Уже в августе физический объем экспорта металлопродукции из Украины уменьшился на 26,5% по сравнению с июлем — до 2,27 млн. тонн, а в денежном выражении уменьшение составило 22,2% — до $2,37 млрд.» — сообщил «Интерфакс-Украина» восьмого октября сего года.

Поскольку денег в стране стало меньше, уменьшились и объемы оплачиваемой работы. Массовых увольнений у нас еще не наблюдается, но уже начался процесс снижения зарплат, отмены выплаты авансов, исчезают премии, некоторые работники начинают трудиться по сокращенному графику. «В мае 2008 года среднее предложение работодателей по зарплате достигло своего пика — $956, — сообщает «Интерфакс-Украина» со ссылкой на интернет-ресурс www.jooble.com.ua, — после чего планомерно снижалось и в сентябре 2008 года достигло $860, а общее падение уже составило 10%. Среди городов, которые с мая по сентябрь 2008 потеряли в зарплате больше всех, Харьков — 21,9%, Кривой Рог — 17,9%, Севастополь — 16,8%. Потери Киева составили 8,47%. В профессиональном разрезе больше всех потеряли сотрудники творческих профессий: журналисты, редакторы, переводчики — 23,9%, водители и охранники — 22,8%, а замыкают тройку топ-менеджеры и руководители отделов — 14,7%».

Казалось бы, где мы и где Америка. Однако, благодаря интеграции в Европу и мир мы уже на себе ощутили, что в глобализированном мире «чужой беды не бывает».

Снижение зарплат у топ-менеджеров и руководителей отделов — опасно для всего ипотечного рынка в Украине. Ведь именно эти, наиболее хорошо оплачиваемые работники, могли позволить себе брать ипотечные кредиты. Они же должны их и отдавать… Но отдадут ли?

Недавно Владимир Хлывнюк, председатель правления банка «Финансы и Кредит» в своем интервью еженедельнику «Бизнес» заявил следующее: «У нас, например, до 2008 года не было проблем с ипотечными кредитами. Это нормально для растущего рынка. Как только в экономике и в целом на рынке жилья начались проблемы, у нас появились первые невозвраты по ипотеке. Буквально за последние три-четыре месяца некоторые наши клиенты просрочили выплаты по кредитам на покупку недвижимости. А сейчас это уже не десятки, а сотни проблемных ипотечных займов».

Несложно догадаться, что если только в одном банке сотни проблемных ипотечных займов, то во всей банковской системе Украины — их наверняка уже многие тысячи. Ведь такие банки-лидеры ипотечного кредитования как «Укрсиббанк», «Райффайзен Банк Аваль», «Укрсоцбанк», «ОТП банк», «Приватбанк», «Надра банк», «Ощадбанк», все вместе взятые, выдали ипотечных кредитов приблизительно в 20 раз больше, чем банк «Финансы и Кредит». Возможно, уместно говорить о десятках тысяч проблемных ипотечных кредитов.

Много это или мало?

Параметры украинского рынка ипотеки

Действительно, все познается в сравнении. Еженедельник «Бизнес» в одной из своих публикаций со ссылкой на Украинскую национальную ипотечную ассоциацию (УНИА), приводит следующие данные. За I квартал текущего года портфель ипотечных кредитов населению увеличился на 13,9% — до 65,2 млрд. гривен. За такой же период прошлого года относительный прирост был более существенным — 20,9%.

Однако в абсолютном выражении показатели 2008-го более впечатляющи — прирост ипотечной задолженности составил 7,9 млрд. гривен против 5,7 млрд. гривен в минувшем году. При этом, доля ипотечных кредитов в совокупном портфеле кредитов населению достигла 36,7%.

Напомним, речь идет о первом квартале сего года. С тех пор минуло еще два квартала. И, как минимум, в одном из них, а именно – во втором, темпы ипотечного кредитования не намного уступали темпам первого квартала. Следовательно, мы вправе предположить, что к середине октября доля ипотечных кредитов в совокупном портфеле кредитов населению наверняка достигла 40%, или даже превысила эту относительную величину. Следовательно, ипотечные кредиты для отечественных банков отнюдь не «капля в море». Этот сегмент кредитования очень даже существенен.

Правда, тут надо учесть один нюанс. Под ипотечными кредитами наша статистика понимает вообще все кредиты, выданные под залог жилья. Структура ипотечной задолженности на начало апреля выглядела следующим образом. На покупку жилья на вторичном рынке пришлось 48,1%, на потребительские цели — 35,2%, а на покупку жилья на первичном рынке — лишь 6%.

Вывод очевиден: проблемная задолженность по ипотеке весьма существенна для банков, но для строительных компаний — она не столь критична. Похоже, что и в самом деле, жилье в новостройках покупается преимущественно за свободные деньги клиентов.

На начало апреля в Украине насчитывалось около 383 тысяч активных ипотечных договоров. А это позволяет вычислить относительную величину вовлеченности трудоспособного населения страны в ипотеку — приблизительно 1,4%. С учетом еще двух кварталов — повидимому, количество активных ипотечных договоров достигло 400 тысяч, что почти равняется 1,5% трудоспособного населения.

На Киев и Киевскую область к началу апреля пришлось 16% ипотечных займов, на Днепропетровск — 12,9%, Донецк — 6,1%, Одессу — 5,5%, Харьков — 4,8%.

Итак, если мы предположим, что проблемные ипотечные кредиты достигли уже величины 10000 единиц, то это даст нам относительную величину, равную 2,5%. Даже если таких кредитов уже 20000 — это будет равно 5%. Другими словами, появление такого большого количества проблемных ипотечных кредитов — недобрый знак. В то же время, их относительная совокупная величина пока еще не критична для банковской системы Украины.

Тревожные тенденции

Несмотря на политический кризис и кризисные тенденции в нашей экономике, специалисты все еще прогнозируют рост валового внутреннего продукта страны по итогам 2008 года равным 7%. Это, в общем-то, неплохой показатель. Однако будет ли он достигнут — еще вопрос. Дело в том, что все более заметно «проседает» строительная отрасль. По официальным данным Госкомстата Украины, за период с первого января по первое октября, общий объем строительных работ уже снизился на 7,2%.

Это влечет за собой сокращение производства и продажи стройматериалов. По сообщению Госкомстата Украины производство сборочных конструкций из цемента, бетона и искусственного камня в Украине в январе-сентябре 2008 года сократилось на 6,4% по сравнению с январем-сентябрем 2007 года. В частности, производство этого вида продукции в сентябре 2008 года на 17% меньше по сравнению с сентябрем 2007-го, но на 3,7% больше по сравнению с августом 2008-го.

Получается, что, несмотря на общее снижение производства этого вида продукции, в сентябре выпуск увеличился. Неужели, налицо оживление в этой отрасли?

Увы, все далеко не так радужно. Беглый опрос некоторых производителей бетона в Харькове дал следующие результаты. Действительно, ожидая традиционного роста продаж осенью, предприятия увеличили выпуск своей продукции. Однако продажи не выросли, а снизились. Например, менеджер одного из производителей, не желая фигурировать в печати, признался:

— Летом мы продавали 1000 – 1500 кубических метров бетона, в сентябре едва вышли на 600, а за первую декаду октября продали всего 256.

На других предприятиях предпочли конкретных цифр не называть. Отвечали коротко:

— Продажи падают.

Похожая картина наблюдается и в производстве кирпича. Как сообщает «Интерфакс-Украина», производство керамического неогнеупорного строительного кирпича в январе-сентябре 2008 года выросло на 1,8% по сравнению с январем-сентябрем 2007 года. Но именно в сентябре произошло снижение выпуска на 5,7% по сравнению с сентябрем 2007 и на 8% меньше по сравнению с августом сего года.

Аналогичная тенденция и в производстве цемента. По свидетельству «Интерфакс-Украина», его выпуск в январе-сентябре 2008 года увеличился на 7,1% по сравнению с январем-сентябрем 2007 года, но в сентябре сего года — на 6,2% меньше по сравнению с сентябрем-2007 года и на 3,7% меньше по сравнению с августом 2008 года.

Производство плит и керамической плитки в Украине в январе-сентябре 2008 года возросло на 58,6% по сравнению с январем-сентябрем 2007 года — сообщает все тот же «Интерфакс». Однако, в сентябре текущего года производство этого вида продукции выросло на 13,1% по сравнению с сентябрем прошлого года и сократилось на 3,3% по сравнению с августом 2008 года.

Как видим, производство и продажа стройматериалов, имея неплохой рост в начале и середине года, именно осенью резко снизились. Симптом более чем тревожный.(Сезон для строительной отрасли сентябрь-декабрь и февраль-июнь, ред.) Ведь строительная отрасль и отрасли производства стройматериалов являются индикаторами здоровья, либо нездоровья всей экономики. Сейчас эти индикаторы указывают на серьезное «недомогание». Это как минимум…

Динамика цен

Да, снижение продаж стройматериалов сигнализирует о нездоровье в отечественном строительстве. Но есть еще один хороший индикатор — цены на недвижимость. О чем они нам «говорят» сегодня? На этот вопрос мы получили ответы из двух компетентных источников. Первый — аналитическая служба группы компаний «Проконсул». Ее руководитель Виктория Каратанова рассказала следующее:

— Более уязвим в условиях кризиса рынок жилья «эконом» и «бизнес-класса», так как именно в этих сегментах доля приобретаемых квартир с привлечением кредитных средств наиболее высока. В сложившейся ситуации покупатели квартир на первичном рынке отдают предпочтение объектам, которые находятся на завершающей стадии строительства или уже сданы в эксплуатацию.

Отток покупателей, ухудшение условий кредитования строительства, рост себестоимости строительства скорее заставят застройщиков заморозить некоторые объекты, чем пойти на снижение стоимости. В условиях, когда с одной стороны существует отложенный спрос, с другой — тенденция уменьшения предложения со стороны застройщиков, ожидается «выброс» на рынок определенной доли «инвестиционных квартир», которые могут предлагаться по цене на 10-20% ниже, чем у застройщика.

Таким образом, можно прогнозировать незначительное падение цен, после которого в условиях отложенного спроса рынок снова активизируется. Анализируя изменение цен на первичном и вторичном рынке жилья Харькова, можно отметить значительное снижение темпов роста. Так, в третьем квартале текущего года средняя стоимость жилья на первичном рынке Харькова увеличилась на 3%, на вторичном — уменьшилась на 0,5%.

Даже в наиболее пострадавшем от ипотечного кризиса Киеве цена продажи 1 кв. м первичного жилья с 1 по 12 октября снизилась пока лишь на 1,05%, вторичного — на 0,11%.

Как видим, первичный рынок недвижимости пока держится — обвала цен ещн явно не наблюдается. Появилась информация о том, что застройщики приняли решение достраивать все объекты, которые уже выведены на три этажа и выше. Это признак того, что у застройщиков есть обоснованная уверенность в возможности достроить жилье и его реализовать.

Банковский взгляд

Мы задали несколько вопросов Светлане Черкай, заместителю председателя правления ОАО «Эрсте Банк» (Киев).

— Изменилось ли что-нибудь в настоящее время в порядке кредитовании физических лиц в вашем банке?

— Постановление НБУ №319 от 11 октября, которое вступило в действие 13 октября 2008 года, ограничило рост кредитных портфелей банков, фактически запретило выдавать кредиты физическим лицам в иностранной валюте и досрочно возвращать деньги по депозитным вкладам.

— Продолжает ли ваш банк финансирование застройщиков?

— Что касается сотрудничества с застройщиками, то банки кредитуют только очень качественные проекты с понятными и управляемыми рисками, при этом работая с клиентами по комплексным проектам, включающим не только кредитование, но и другие продукты (например, депозиты, зарплатные проекты, счета и т.д.). Позитивным влиянием кризиса будет то, что банкам станет не выгодно конкурировать по цене и риску, а единственным способом конкуренции будет конкуренция за качество.

— Финансовый кризис «стер» международные финансовые фонды, от которых подпитывались банки? Что в связи с этим будет далее?

— Финансовый кризис усложнил доступ к дешевым зарубежным ресурсам для отечественных банков. Это, безусловно, негативно отразится на темпах роста объемов выданных кредитов, так как банки будут повышать ставки по кредитам и «экономить» кредитные ресурсы. Для выхода из такой ситуации, банковской системе необходимо будет один-два года, пока кризис успокоится и возобновится доверие иностранных кредиторов к отечественным банкам. За это время экономика Украины переживет стадию «охлаждения» — замедление темпов роста и нелегкие времена для предпринимателей.

— Будут ли падать ставки по кредитам?

— По кредитам ставки падать не будут, более того, в связи с усложнением экономической ситуации процентные ставки и разовые комиссии за последние два месяца повысились в среднем на 3-4 процентных пункта. Однако сроки кредитования пока остались на прежнем уровне.

— Как скоро банки смогут работать в «нормальном режиме»? Ваш прогноз развития банковской системы?

— Современная банковская система Украины насчитывает более чем полторы сотни банков, из которых, эффективно работает не более трех-четырех десятков. И за ними будущее. Конечно, банковский кризис не обойдет и эти учреждения, но у них, в отличии от остальных, есть все шансы не только выжить в условиях этого кризиса, но и выйти из него еще более сильными, более гибкими, с возросшей клиентской базой и уверенностью в будущем.

На круги своя

В экономической науке нет четкого разграничения между понятием «кризис» и «коррекция». Можно сказать, что кризис — это очень большая коррекция рынка, а коррекция — небольшой кризис, который не приводит к полному разрушению рынка. Однако, как в том, так и в другом случае, все рано или поздно возвращается «на круги своя». И это главное. В конце концов, мы должны видеть свет в конце тоннеля.

Интересен следующий факт. Российский холдинг «Миэль» (его доля на московском рынке новостроек в конце 2007 года составляла 7,4%, на вторичном рынке недвижимости — 3,6%, общий объем инвестиций компании в объекты недвижимости в настоящий момент составляет порядка $2,5 млрд.) объявил о своем намерении выйти на рынок недвижимости Украины. Вывод — россияне явно считают наш рынок недвижимости перспективным.

От кризиса можно откупиться?

Аналитики мирового уровня оценили общие потери от финансового кризиса приблизительно в 1 триллион долларов. Судя по всему, они весьма близки к истине. И с ними, по-видимому, согласились другие специалисты по финансам. Во всяком случае, если мы сложим суммы, которые выделили правительства США, стран Евросоюза, России, то почти выйдем на заветный 1 триллион долларов.

Так, одни лишь США осчастливили свои банки и прочие финансовые институты помощью, равной 700 миллиардам долларов. Португалия объявила о выделении 20 млрд. евро на обеспечение гарантий банкам; Норвегия планирует предоставить финучреждениям 41 млрд. евро; Европейский центробанк (ЕЦБ), Банк Англии и ЦБ Швейцарии разместили на финансовых рынках 120 млрд. долл. для поддержания ликвидности (ЕЦБ, представляющий интересы 15 стран еврозоны, разместил 100 млрд. долл., Банк Англии и ЦБ Швейцарии — по 10 млрд. долл. каждый).

Россия тоже тряхнула мошной – срочно был принят пакет законов, позволяющий «влить» в российские банки 50 миллиардов долларов в форме кредитов.

Кое-что делается и в Украине. В сентябре Нацбанк срочно выделил помощь пострадавшему от паники вкладчиков Проминвестбанку на 1,5 млрд. долларов. Без особого афиширования, по некоторым данным, помощь была предоставлена и некоторым другим банкам.

А 14 украинских страховых компаний 8 октября подписали в Киеве Меморандум о создании добровольного объединения страховщиков «Строительный страховой пул».

Согласно меморандуму, основная миссия создаваемой структуры — вывести Украину на новый, более высокий уровень инвестиционной привлекательности. Предполагается, в частности, обеспечить страховой защитой все строительные объекты, которые возводятся на территории Украины, создать условия для увеличения объемов инвестиций в страну путем предоставления страховых гарантий иностранным инвесторам, обеспечить защиту украинских инвесторов (как юридических, так и физических лиц) от потери вложений в объекты строительства.

Неплохая идея? Не будь ипотечно-финансово-экономического кризиса (или таки коррекции?) эта идея, возможно, еще долго лежала бы «под сукном». Но именно кризис подтолкнул отечественные страховые компании к коллективному усилению защиты строящихся объектов. Думается, это уже очевидный элемент современного, цивилизованного рынка.

Придется признать, что от кризисов бывает не только вред, но и польза.

Иван Шаповалов

Журнал "СтройОбзор" www.stroyobzor.net.ua