За сколько лет можно накопить на квартиру в новостройке Харькова

Иметь собственную квартиру – это не запредельная мечта, несбыточный сон или роскошь. Это потребность. Но, увы, реализовать эту потребность может далеко не каждый. Сегодня дополнительный соблазн вызывают сотни предложений на рынке недвижимости, и подобрать квартиру можно на любой вкус. А вот на любой ли карман?

Поэтому СтройОбзор решил разобраться – сколько лет должен копить харьковчанин, чтобы купить квартиру в новостройке.

МЕТОД И РАСЧЕТ

При запросе в интернете "как накопить на собственную квартиру" можно найти тысячи сайтов, где вам предложат пошаговую инструкцию. Как правило, первые несколько пунктов – просто установка: задаться целью, выбрать интересующий вариант, сосредоточить на нем все мысли и прочее, и прочее. К более конкретным советам относятся такие, как положить деньги на депозит в банк, копить в валюте, найти подработку (иметь несколько источников дохода) и строго контролировать свой капитал – не позволять лишних покупок, экономить практически на всем и обязательно откладывать в месяц некую сумму (чаще всего треть) от общего дохода. Как варианты покупки жилья интернет-эксперты предлагают кредиты и рассрочки.

За основу наших расчетов мы возьмем, во-первых, официальные данные по зарплатам, которые ежемесячно предоставляет Государственная служба статистики. Во-вторых, цены на реальные квартиры, которые можно купить в харьковских новостройках. В-третьих, считать мы будем только накопления, без рассрочек, ипотеки, акций и скидок от застройщика. И, в-четвертых, немного пофантазируем, представив, что ни курс валют, ни цены на квартиры, ни зарплата харьковчан меняться не будет. Основа наших подсчетов – сегодняшняя действительность.

ТРИ ВАРИАНТА

Давайте разбираться. Для примера мы возьмем несколько квартир в реальных новостройках Харькова. Первая из них расположена в Холодногорском районе. Здесь купить квартиру-"малышку" площадью 12 кв. м можно за 222 тыс. грн. Вторая – новостройка на Салтовке. "Двушка" площадью 62 кв. м нам обойдется в 676 тыс. грн. Ну и третий новострой мы оставим на десерт. О нем поговорим позже.

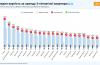

Так, по данным Госстата, средняя зарплата в Харьковской области в феврале 2017 года составила 5504 грн. От нее и будем отталкиваться.

28.03.2017 Что выгоднее – держать деньги в банке или покупать жилье в рассрочку

Если считать по уже упомянутой нами формуле, то откладывая на квартиру треть з/п в месяц, за год такой вот среднестатистический харьковчанин может насобирать 22 008 грн. Получается, что приобрести малогабаритку можно будет спустя 10 лет, а двухкомнатную квартиру – спустя 30 лет и 7 месяцев.

Если же, к примеру, семейная пара имеет возможность жить только на одну зарплату, а вторую "прятать под матрас", то откладывая каждый месяц по 5504 грн. заполучить долгожданное жилье можно будет через 3 года и 3 месяца (если речь идет о маленькой квартире) или через 10 лет (за 62 "квадрата").

Но и 10, и даже 30 лет покажутся пустяком по сравнению с тем сроком, который необходим, чтобы накопить на третью квартиру в нашем списке.

В 2016 году максимальная стоимость покупки квартиры в центре города составила 6 млн. грн., речь идет о жилье площадью 169 кв. м. Если рядовой харьковчанин поставит себе цель стать обладателем таких апартаментов исключительно методом накопления, то откладывая всю до копейки зарплату (мы все еще говорим о 5504 грн.), жить ему придется еще как минимум 91 год.

КТО ПЕРВЫЙ

Учитывая, что доход человека зависит от его рода деятельности, представителям разных профессий понадобятся разные сроки, чтобы решить свой квартирный вопрос (напомним, мы говорим именно о том, чтобы накопить нужные средства).

Для этих вычислений используем данные, которые подготовили в службе статистки. Для расчетов возьмем средние зарплаты по специальностям все так же за февраль. И будучи оптимистами, не будем учитывать тот факт, что управление предоставляет данные о начислении без налогов. То есть по факту, на руки, работники получают меньше. Но мы закроем на это глаза.

20.03.2017 Как менялись цены на квартиры в новостройках Харькова

А считать будем по той же формуле – треть от дохода.

Так, например, средняя з/п работника медицины составляет 4285 грн., то есть откладывая треть каждый месяц (1428 грн.), купить гостинку получится за 12 лет и 9 месяцев. А вот чтобы стать счастливым обладателем квартиры за 6 млн. грн., медику понадобится 350 лет.

Чуть лучше складывается ситуация у работников образования. Им официальную среднюю зарплату насчитали в 5402 грн. В итоге купить эконом вариант получится за 10 лет и 2 месяца. А ту самую заветную – без малого за 278 лет.

Похвастаться перед представителями предыдущих профессий могут те, кто работает в финансовой сфере – судя по информации Госстата, получают они в среднем 8022 грн. в месяц и накопить на собственную квартиру могут за 6 лет и 9 месяцев или за 186 лет и 9 месяцев.

САПОЖНИК БЕЗ САПОГ?

Ну, естественно, мы не могли обойти стороной представителей строительных профессий. Давайте посчитаем – сколько лет нужно человеку, чтобы купить квартиру в доме, к строительству которого он имеет непосредственное отношение.

Кстати, за февраль средняя зарплата в строительной отрасли среди прочих – одна из самых высоких. Составляет она 7822 грн. Чтобы приобрести квартиру за 222 тыс. грн. понадобится 7 лет, за 676 тыс. грн. – 21 год и 6 месяцев, за 6 млн. грн. – 191 лет и 7 месяцев.

Если же строитель получает минималку (опять же считаем без налогов – 3200 грн.), то накопить на квартиру – "малютку" получится за 17 лет и 3 месяца. Если откладывать всю сумму, заполучить жилье можно спустя 5 лет и 7 месяцев.

15.03.2017 В феврале первичное жилье в Харькове подорожало в долларе на 3%, в гривне – на 1,1%

Но даже если вся зарплата будет уходить в конверт с надписью "на квартиру", то обладателем апартаментов за 6 млн. грн. строитель с минималкой сможет через 156 лет.

ВЫВОД

Конечно, эти все цифры ничего не значат – копить на квартиру даже 10 лет в наших сегодняшних реалиях просто невозможно. Как мы уже писали выше – цены на жилье меняются, плюс курс валют, начисления заработной платы и множество других экономических факторов, которые с каждым годом превращают покупку квартиры в более долгосрочную перспективу.

Как правило, в таких ситуациях на помощь приходит ипотека, жилищные программы, рассрочки, а если и накопление, то исключительно в валюте с условием удачной ее покупки еще в дореволюционные годы. Тем не менее, даже несмотря на кризис, рынок жилой недвижимости остается на плаву, и своих хозяев находят квартиры в самых разных ценовых диапазонах. Видимо, секрет "правильного накопления" все же существует.

Источник: СтройОбзор