Объем вакантных площадей в офисных центрах Киева снижается

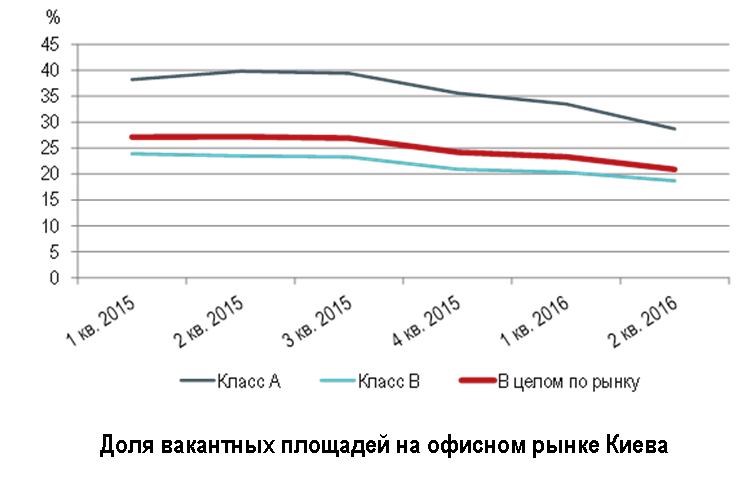

Доля свободных помещений на рынке качественных офисных центров Киева по итогам 2-го квартала 2016 года составила 20,9%, снизившись на 2,4 п.п. за квартал и на 6,3 п.п. в годовом сопоставлении. Сокращение показателя наблюдалось и в классе А (на 4,8 п.п. за квартал, 11,1 п.п. за год), и в классе В (на 1,6 п.п. и 4,8 п.п. соответственно).

«Снижение объема вакантных площадей обусловлено устойчивым спросом на офисные помещения на фоне низкого объема ввода. За 2-й квартал в Киеве не было введено ни одного качественного бизнес-центра, а в целом за полугодие на рынок вышел только один объект площадью 7,1 тыс. кв. м, что в 3,5 раза меньше результата аналогичного периода 2015 года. При сохранении текущих трендов доля свободных офисов в среднем по Киеву продолжит снижаться и сократится до конца года еще на 1-1,5 п.п.», - сообщил СтройОбзору руководитель отдела офисных площадей компании JLL (Украина) Александра Глобина.

На 2-е полугодие в Киеве заявлен ввод трех бизнес-центров совокупной площадью 27,6 тыс. кв. м. В целом за год объем предложения на офисном рынке может увеличиться на 34,7 тыс. кв. м, что станет рекордно низким показателем с 2007 года.

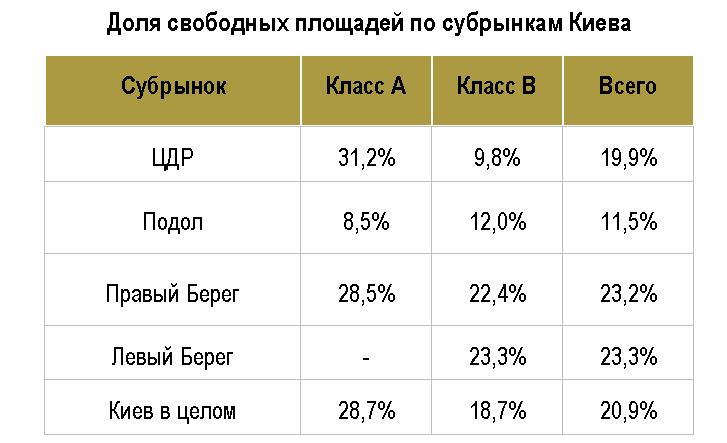

«Все объекты 2016 года относятся к классу B и располагаются на Правом берегу. Именно здесь во 2-м квартале наблюдалась наиболее высокая активность арендаторов в классе В, что привело к самому значительному среди субрынков снижению доли вакантных помещений в этом классе (на 2,2 п.п.). В целом объем свободных площадей снизился на всех субрынках, за исключением Левого берега, где не произошло изменений», - прокомментировала аналитик компании JLL (Украина) Марьяна Супчан.

Объем чистого поглощения офисных площадей во 2-м квартале 2016 года составил 37,4 тыс. кв. м, что более чем в два раза превышает показатели аналогичного периода прошлого года. В целом за 1-е полугодие 2016 года объем чистого поглощения составил около 55 тыс. кв. м, что на 75% превышает результат аналогичного периода предыдущего года и сопоставимо с показателями полугодового поглощения в докризисный период 2011-2012 годов. Рост поглощения в 1-й половине 2016 года был обусловлен восстановлением спроса на помещения класса А. Многие арендаторы, в частности, компании сфер IT и производства, воспользовались низкими арендными ставками и стабильностью национальной валюты для улучшения своих условий путем переезда в класс А.

Максимальная базовая арендная ставка за прошедший квартал не изменилась и осталась на уровне 340 долл. за кв. м в год (28 долл. за кв. м в мес.).

![zero Днепр [stroyobzor]](/sites/default/files/styles/bnr_d1/public/2021-07/d1_480x480_0.jpg?h=bd1509e3&itok=ivNyFpnI)

![zero Днепр [stroyobzor]](/sites/default/files/styles/bnr_d2/public/2021-07/d2_1660x200_0.jpg?h=3500244a&itok=qEyFRQmd)