Заполняемость отелей верхнего ценового сегмента в Киеве повысилась до 40%

Как сообщили СтройОбзору в пресс-службе Colliers International, 13 июля 2015 года компания (которая является ведущим консультантом на рынке коммерческой недвижимости Украины) подвела итоги первого полугодия на рынке гостиничной недвижимости Киева.

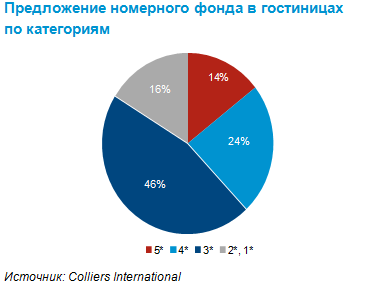

На конец первого полугодия 2015 года общий номерной фонд гостиниц Киева составил 10 000 номеров (около 100 гостиниц). На отели категории 3 звезды приходилась наибольшая доля – около 46% от общего номерного фонда. На текущий момент 9 гостиниц в сегменте верхнего и среднего ценовых диапазонов находятся под управлением международных сетевых операторов.

На конец первого полугодия 2015 года общий номерной фонд гостиниц Киева составил 10 000 номеров (около 100 гостиниц). На отели категории 3 звезды приходилась наибольшая доля – около 46% от общего номерного фонда. На текущий момент 9 гостиниц в сегменте верхнего и среднего ценовых диапазонов находятся под управлением международных сетевых операторов.

Заполняемость отелей верхнего ценового сегмента г. Киев повысилась до 40% на конец первого полугодия 2015 года (с 30% на конец 2014 года). При этом средняя стоимость проданного номера в день (ADR) осталась на прежнем уровне и составила: €140 - €160 для отелей категории 5*.

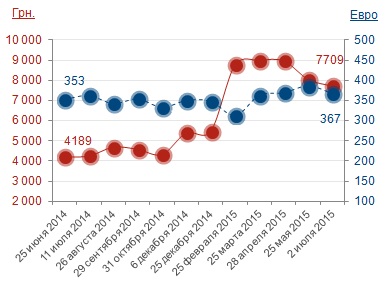

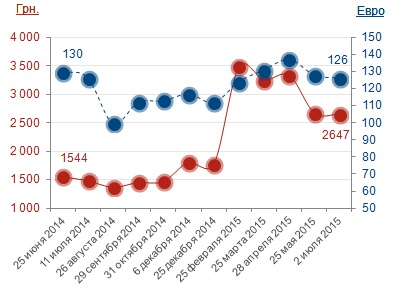

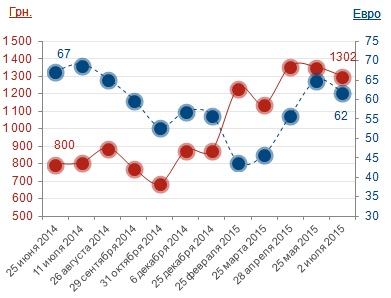

По данным департамента оценки и консалтинга Colliers International, в среднем запрашиваемая стоимость номера (стоимости стойки) по состоянию на конец первого полугодия 2015 года по сравнению с аналогичным периодом в прошлом году (в евро):

По данным департамента оценки и консалтинга Colliers International, в среднем запрашиваемая стоимость номера (стоимости стойки) по состоянию на конец первого полугодия 2015 года по сравнению с аналогичным периодом в прошлом году (в евро):

• в отелях категории 5 * выросла на 4% и составила €367;

• в отелях категории 4 * снизилась на 3% - €126;

• в отелях категории 3 * снизилась на 7,5% - €62.

Однако, ввиду курсовых колебаний, в гривневом эквиваленте заявленная стоимость стойки увеличилась:

Однако, ввиду курсовых колебаний, в гривневом эквиваленте заявленная стоимость стойки увеличилась:

•на 84% в отелях 5 * - достигла 7709 грн.;

•на 71% в отелях 4 * - достигла 2647 грн.;

•на 63% в отелях 3 * - достигла 1302 грн.

Александр Носаченко, управляющий директор Colliers International (Украина): «Принимая во внимание текущую ситуацию и крайне низкий спрос даже для существующего номерного фонда Киева, новые отельные проекты будут с трудом поглощены рынком в ближайшие годы. В силу этих обстоятельств, завершение строительства новых объектов и их вывод на рынок, даже несмотря на высокий уровень их готовности, постоянно откладывается. Кроме того, в кратко- и среднесрочной перспективе основные показатели операционной деятельности (ADR и заполняемость) вряд ли достигнут уровня 2013 года».

Александр Носаченко, управляющий директор Colliers International (Украина): «Принимая во внимание текущую ситуацию и крайне низкий спрос даже для существующего номерного фонда Киева, новые отельные проекты будут с трудом поглощены рынком в ближайшие годы. В силу этих обстоятельств, завершение строительства новых объектов и их вывод на рынок, даже несмотря на высокий уровень их готовности, постоянно откладывается. Кроме того, в кратко- и среднесрочной перспективе основные показатели операционной деятельности (ADR и заполняемость) вряд ли достигнут уровня 2013 года».

![zero Днепр [stroyobzor]](/sites/default/files/styles/bnr_d1/public/2021-07/d1_480x480_0.jpg?h=bd1509e3&itok=ivNyFpnI)

![zero Днепр [stroyobzor]](/sites/default/files/styles/bnr_d2/public/2021-07/d2_1660x200_0.jpg?h=3500244a&itok=qEyFRQmd)