Офисная недвижимость в Киеве: эксперты прогнозируют рост ставок аренды в пределах 3-5%

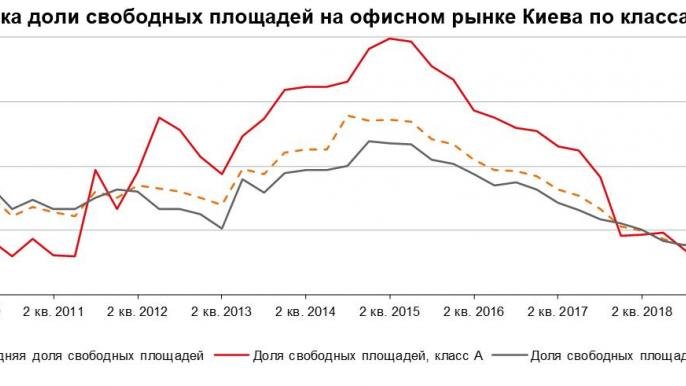

Доля свободных офисов в Киеве увеличилась во 2-м квартале 2019 года с 7,2% до 8,2%. Рост показателя произошел впервые с середины 2015 года, когда вакантность составляла 27,2% в целом по рынку и почти 40% в классе А.

Как сообщили СтройОбзору аналитики компании JLL, в настоящий момент в классе А свободно 4,4%, в классе В – 9,3%.

«Увеличение объема свободных площадей в прошедшем квартале носит временный характер и связано с фактическим переездом ряда компаний, арендовавших ранее новые офисы. Зачастую переезд происходил с повышением качества, поэтому освобождение площадей произошло в классе В, – рассказала руководитель отдела офисных площадей компании JLL (Украина) Александра Глобина. – К концу 2019 года мы ожидаем сокращения средней доли незанятых площадей до 6%. Мы видим сохраняющийся высокий интерес к поиску помещений, особенно высокого класса, который пока сдерживается недостатком свободного предложения».

Объем сделок аренды во 2-м квартале составил всего 13,7 тыс. кв. м, за полугодие – 36,1 тыс. кв. м; это минимальные показатели с начала 2014 года. Основной спрос, как и ранее, наблюдается со стороны компаний IT-сектора, на которые пришлось около 37% объема сделок 1-й половины года. Стоит отметить высокую долю производственных компаний (28%), прежде всего фармацевтических.

На фоне сложностей с поиском крупных блоков в существующих зданиях компании вынуждены смотреть на будущие объекты. Как следствие, продолжается рост девелоперской активности. Несмотря на то, что во 1-м полугодии новые офисные центры открыты не были, аналитики компании JLL пересмотрели прогноз ввода на 2019 год в сторону увеличения – до 85,4 тыс. кв. м.

Арендные ставки за 2-й квартал 2019 года не изменились. Максимальная ставка аренды, характерная для класса А в ЦДР, составила 32 долл. за кв. м в месяц (без учета НДС и операционных расходов). В целом по рынку ставки аренды в классе А варьируются от 23 до 32 долл. за кв. м в месяц в зависимости то локации и уровня здания, в классе В – от 16 до 25 долл. за кв. м в месяц. Аналитики JLL ожидают небольшого роста ставок аренды в пределах 3-5% до конца года в случае уменьшения макроэкономической и политической неопределенности.

![zero Днепр [stroyobzor]](/sites/default/files/styles/bnr_d1/public/2021-07/d1_480x480_0.jpg?h=bd1509e3&itok=ivNyFpnI)

![zero Днепр [stroyobzor]](/sites/default/files/styles/bnr_d2/public/2021-07/d2_1660x200_0.jpg?h=3500244a&itok=qEyFRQmd)